リスキルAIキャリア

リスキルAIキャリア

「マイクロ法人を作れば社会保険料が安くなる」——そんな情報を見て設立を検討しつつも、「本当にうまくいくのか」と不安を感じていませんか。実際、節税メリットだけに注目して見切り発車した結果、維持費で赤字になったり事務作業に追われたりするケースは珍しくありません。筆者も株式会社を一人で設立して3年以上運営しており、初年度に経理の壁にぶつかった経験があります。だからこそ言えるのは、マイクロ法人は「怖いからやめる」ものでも「とりあえず作ればお得」なものでもなく、正しい判断基準を持てば後悔は防げるということです。本記事を読めば、設立すべきかどうかを根拠を持って判断できるようになります。

この記事の結論

マイクロ法人で後悔しやすいのは、個人事業の利益が小さい人・経理や事務負担に対応できない人・本業の退職を考えている人です。一方、個人事業の利益が安定しており、本業の給与収入があり、個人事業と法人で事業を明確に分けられる人はメリットが出やすくなります。設立可否の判断は「社会保険料の削減額 − 法人の維持費 − 事務負担のコスト」の差額で見ることが重要です。

この記事の監修者

リスキルAIキャリア編集部

リスキルAIキャリアは、AI時代の学び直し・キャリア形成・副業・転職に役立つ情報を発信するWebメディアです。編集部では、生成AIスキルの身につけ方、AI関連スクール・講座の選び方、キャリアアップにつながる学習方法などを、実務目線でわかりやすくお届けしています。

マイクロ法人で後悔する7つの理由と原因

マイクロ法人の設立で後悔する原因の多くは、事前の情報不足や見通しの甘さにあります。ここでは、設立後に「こんなはずではなかった」と感じやすい7つの理由を、それぞれの仕組みとともに解説します。

維持費の見積もり不足で想定外の赤字が膨らむ

マイクロ法人で最も多い後悔が、年間の維持費を甘く見積もっていたことで手元のお金が減ってしまうケースです。法人を維持するには、売上や利益の多寡にかかわらず毎年一定のコストが発生します。主な維持費の内訳は以下のとおりです。

- ・法人住民税の均等割:年間約7万円(地域により異なる)

- ・社会保険料(会社負担分):年間約13.5万円(最低等級の場合)

- ・会計ソフト・申告ソフト代:年間約5〜6万円

- ・税理士費用(決算申告のみ依頼する場合):年間約10〜20万円

これらを合計すると、税理士に依頼しない最小構成でも年間約28万円、税理士に決算を依頼すると年間38万円以上のランニングコストがかかります。「社会保険料が年間20万円安くなる」という試算だけで設立を決めてしまうと、維持費を差し引いた手取りがむしろ減るという逆転現象が起こりかねません。設立前には、期待する削減額だけでなく、維持費の総額を必ず洗い出しておくことが重要です。

経理・税務申告の手間が本業を圧迫する

個人事業主の確定申告と比べて、法人の決算申告は格段に複雑です。個人事業主であれば青色申告の帳簿付けと確定申告書の作成で済みますが、法人では貸借対照表・損益計算書に加え、法人税申告書の別表や勘定科目内訳明細書など、作成すべき書類の種類と量が大幅に増えます。

さらに、マイクロ法人では「役員報酬の決定と届出」「社会保険の加入手続き・算定基礎届の提出」「年末調整」など、個人事業主時代にはなかった事務作業が毎年発生します。これらの業務は期限が厳密に定められており、遅延するとペナルティが科される場合もあります。節税のために始めたはずが、事務作業に月に数日を費やすようになり、本業で稼ぐ時間を失ってしまうのは典型的な後悔パターンです。

筆者も一人で株式会社を運営していますが、初年度の法人決算では個人事業時代の確定申告とのギャップに苦労しました。特に法人税申告書の「別表」の作成は独力では限界があり、最初の決算だけで丸2日以上を費やした記憶があります。この経験から、事務負担を軽視して設立すると想像以上に本業の時間を奪われると実感しています。

赤字でも法人住民税の均等割が毎年発生する

個人事業主の場合、赤字であれば所得税・住民税はゼロになります。しかし法人には「法人住民税の均等割」という仕組みがあり、事業が赤字でも毎年最低約7万円(都道府県民税2万円+市町村民税5万円、標準税率の場合)の納税義務が生じます。この均等割は法人の利益とは無関係に、地域社会の会費として課される性格の税金であり、法人が存続する限り免れることはできません。

事業が軌道に乗る前の段階でマイクロ法人を設立してしまうと、売上がほぼない状態でも均等割の支払いだけは続くことになり、資金繰りを圧迫する原因となります。(参考:総務省|地方税制度|法人住民税)

法人の赤字を個人の給与所得と損益通算できない

個人事業主であれば、事業所得が赤字になった場合に給与所得と相殺する「損益通算」が可能です。これにより給与から天引きされた所得税の還付を受けられるケースがあります。しかし、マイクロ法人は法律上「別人格」として扱われるため、法人の赤字を社長個人の所得と通算することはできません。

つまり、法人側でいくら赤字が出ても、個人の税金が軽くなる効果はありません。この点を理解していないまま「法人で赤字を出せば個人の税金も減るだろう」と期待して設立すると、想定していた節税メリットが得られず後悔につながります。(参考:国税庁|No.2250 損益通算)

役員報酬を抑えた結果、将来の年金受給額が減る

マイクロ法人のスキームでは、社会保険料を最低等級に近づけるために役員報酬を低く設定するケースが多く見られます。たとえば月額4.5万〜6万円程度に抑える例がよく紹介されていますが、最適な金額は個人の生活状況や他の収入源によって異なります。いずれにせよ、報酬を低く設定すれば目先の手取りは増える一方、厚生年金の報酬月額が低くなるため、将来受け取る老齢厚生年金の金額が減少するというトレードオフがあります。

厚生年金の受給額は「加入期間×報酬月額」で計算されるため、報酬を最低限に抑える期間が長くなるほど年金の上乗せ分が小さくなります。目先の社会保険料削減だけに注目し、老後の年金額への影響をシミュレーションしていなかった場合、将来になって「あのとき報酬をもう少し高く設定しておけばよかった」と後悔する可能性があります。

副業が本業の会社にバレるリスクがある

サラリーマンが副業としてマイクロ法人を設立し、役員報酬を受け取って社会保険に加入すると、本業の会社との「二以上事業所勤務」の状態になります。この場合、「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を年金事務所に提出する必要があり、届出に基づく通知が本業の会社にも届きます。

この通知により、本業の会社に法人の存在が知られる可能性が高くなります。就業規則で副業が制限されている場合、懲戒処分などのトラブルに発展するリスクもゼロではありません。副業規定の確認は、マイクロ法人の設立を検討する段階で最初に行うべきステップです。なお、この届出は法的義務であるため、届出を出さずに副業を隠すという方法は認められていない点にも注意が必要です。(参考:日本年金機構|複数の事業所に雇用されるようになったときの手続き)

個人事業と法人の事業実態を分けられず否認リスクが高まる

マイクロ法人と個人事業主を併用する「二刀流」は、それぞれで異なる事業を行うことが前提です。しかし、個人事業と法人で同じ業種・同じ取引先の事業を行ってしまうと、税務署から「実態は一つの事業を分割して租税回避を図っている」と判断されるリスクがあります。

税務調査で事業実態の分離が不十分と認定された場合、法人への経費計上や役員報酬の損金算入が否認され、追徴課税が発生する可能性があります。同業種だからといって直ちに否認されるわけではありませんが、契約主体・請求主体・通帳・業務内容・取引先が実質的に同一だと、一体の事業とみなされるリスクが高まります。たとえば、個人事業でWebライターをしながら法人でも同じクライアントのライティング業務を受注するような場合は、事業の区別がつかず否認リスクが上がる典型例です。法人と個人事業で事業内容・取引先・売上の流れを実態として分離しておくことが、リスクを下げるうえで重要です。

マイクロ法人の後悔につながる典型的な失敗事例

後悔の理由を理解したうえで、実際にどのような場面で失敗が起こるのかを具体的な事例で確認しておきましょう。ここでは代表的な3つのパターンを紹介します。

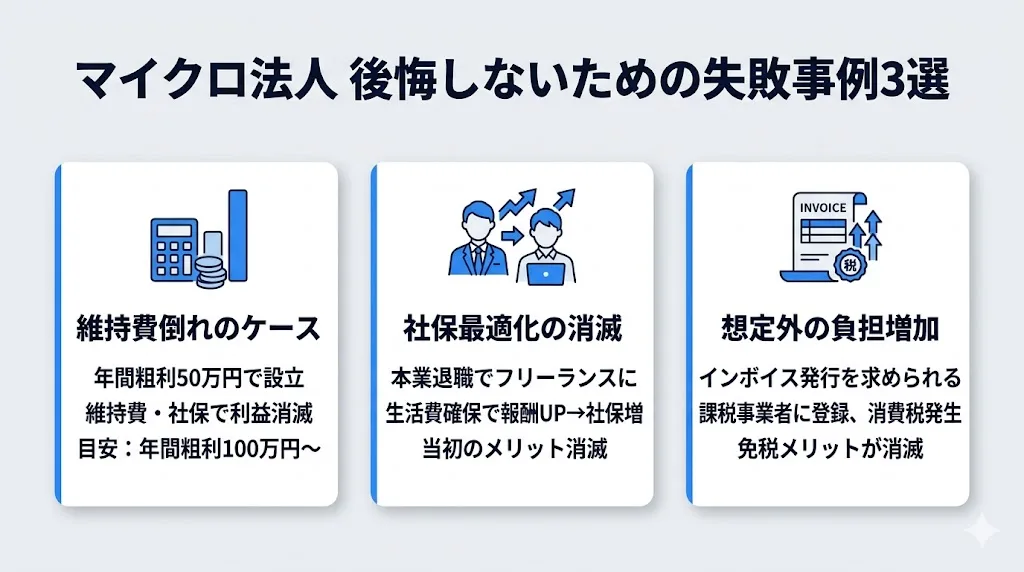

売上・利益が少なすぎて維持費倒れになるケース

副業の年間粗利が50万円程度の段階でマイクロ法人を設立した場合を考えてみましょう。前述のとおり、法人の維持には税理士を使わない最小構成でも年間約28万円のコストがかかります。粗利50万円から維持費28万円と役員報酬の社会保険料(会社負担分約13.5万円)を差し引くと、手元に残るのはわずか数万円です。

一方、この副業を個人事業主のまま続けていれば、維持費は発生せず、粗利50万円の大半が手元に残ります。「節税」という言葉に引かれて設立したものの、法人の維持費で利益のほとんどが消えてしまい、「個人事業主のままの方が手取りが多かった」と気づくのがこの失敗パターンの典型です。目安として、年間粗利が最低でも100万円以上ないと維持費を賄えない可能性が高いことを覚えておきましょう。

本業を退職して社会保険料の最適化効果が消滅するケース

マイクロ法人の社会保険料最適化スキームは、本業のサラリーマン収入で生活費を賄いつつ、法人からの役員報酬を最低額に抑えることで成り立っています。しかし、本業を退職してフリーランス一本になると、この前提が崩れます。

退職後は生活費のすべてを法人から引き出す必要があるため、役員報酬を月額20万〜30万円以上に引き上げなければなりません。報酬を上げれば社会保険料も連動して高くなるため、当初見込んでいた社会保険料最小化のメリットは完全に消滅します。結果として、法人の設立費用と維持費だけが無駄に残る形となります。退職の可能性がある場合は、退職後のシミュレーションも含めて法人化を判断することが大切です。

インボイス制度への対応で想定外の負担が増えるケース

マイクロ法人を設立した当初は売上1,000万円以下の免税事業者として消費税の納税義務がなく、それを前提にコスト試算をしていたケースです。しかしインボイス制度(適格請求書等保存方式)の導入以降、取引先から適格請求書の発行を求められ、課税事業者への登録を余儀なくされる場面が増えています。

課税事業者になると消費税の申告・納税義務が新たに発生し、事務負担と税負担の両方が増加します。2割特例(小規模事業者に係る税額控除に関する経過措置)を適用すれば納税額は売上にかかる消費税の2割に軽減されますが、この特例の対象期間は令和5年10月1日から令和8年9月30日までの日の属する各課税期間に限られています(参考:国税庁|2割特例)。特例終了後は本来の消費税負担が発生するため、長期的なコスト試算では特例なしの金額で見積もっておくべきです。免税メリットを前提にした試算は、インボイス制度のもとでは通用しない可能性がある点を理解しておきましょう。(参考:国税庁|インボイス制度の概要)

マイクロ法人の後悔を避ける損益分岐点と年収の目安

マイクロ法人で後悔しないためには、設立前に「自分の年収で本当にメリットが出るのか」を数字で確認することが不可欠です。ここでは損益分岐点の考え方と、シミュレーションの進め方を解説します。

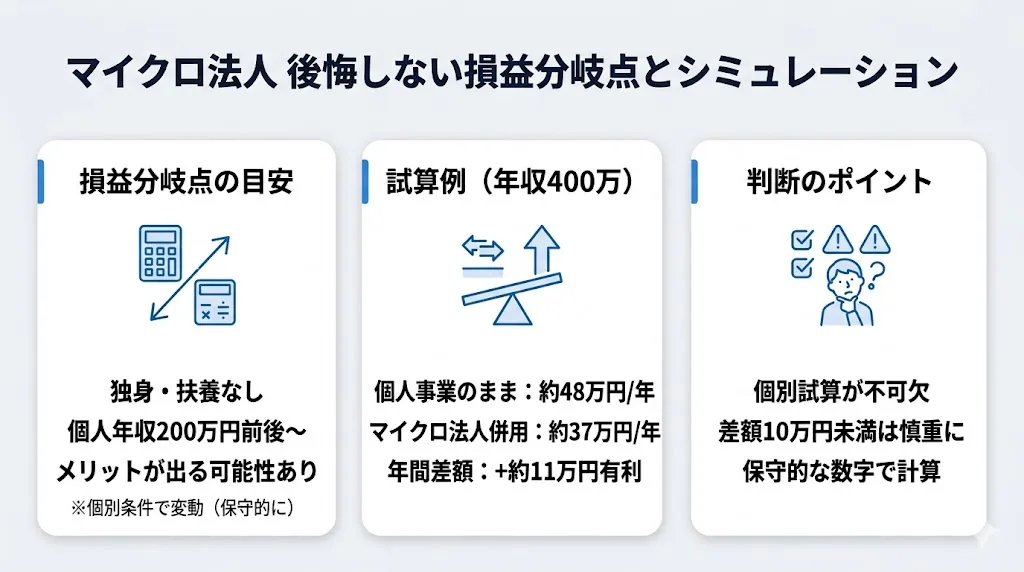

年収いくらから設立メリットが出るのか

マイクロ法人の主な目的は社会保険料の最適化であるため、一般的な「課税所得800万〜1,000万円で法人化」という基準とは異なります。社会保険料削減を目的として個人事業と法人を併用する場合、損益分岐点は家族構成・居住地・本業の有無によって大きく変わります。

一つの試算例として、「独身・扶養なし・東京都在住・会計ソフトのみ利用(税理士なし)・役員報酬月額5万円」の条件では、個人事業の年収が200万円前後から、国民健康保険料+国民年金の合計が法人の社会保険料+維持費の合計を上回り始め、差額がプラスになるケースがあります。扶養家族がいる場合は国民健康保険料の負担がさらに大きくなるため、より低い年収でもメリットが出やすい傾向があります。

ただし、この試算はあくまで一定条件での参考値です。国民健康保険料は自治体間で年間数万円単位の差があり、所得控除の状況によっても結果は変わります。「年収○○万円なら必ず得」とは断言できないため、必ず自分の条件で個別試算を行ったうえで判断しましょう。

設立前に行うべきコストシミュレーションの考え方

コストシミュレーションでは、現状維持した場合の負担額とマイクロ法人設立後の負担額を比較し、年間の差額がプラスになるかを確認します。以下は「独身・扶養なし・東京都新宿区在住・個人事業の年収400万円(経費控除後の所得300万円)・役員報酬月額5万円」を想定した試算例です。

| 比較項目 | 個人事業のまま | マイクロ法人併用 |

|---|---|---|

| 国民健康保険料 | 約28万円/年 | — |

| 国民年金保険料 | 約20万円/年 | — |

| 健康保険料(協会けんぽ・会社+個人) | — | 約6万円/年 |

| 厚生年金保険料(会社+個人) | — | 約11万円/年 |

| 法人住民税 均等割 | — | 約7万円/年 |

| 会計ソフト代 | — | 約3万円/年 |

| 税理士費用(スポット) | — | 約10万円/年 |

| 合計 | 約48万円/年 | 約37万円/年 |

| 年間差額 | 約11万円のプラス(法人併用が有利) | |

上記はあくまで一定条件での試算であり、自治体の保険料率や所得控除の状況、税理士への依頼範囲によって結果は大きく変わります。差額が年間10万円未満の場合は、事務負担や廃業コストを考慮すると割に合わない可能性があるため、慎重に判断してください。(参考:全国健康保険協会|保険料額表(東京都)、日本年金機構|国民年金保険料)

シミュレーションの際は「楽観的な数字ではなく、保守的な数字で計算する」ことが鉄則です。たとえば社会保険料の削減額は最大値ではなく最低限見込める額で、維持費は想定より多めに見積もることで、設立後に「思ったほど得しなかった」という後悔を防げます。自力での試算が難しい場合は、マイクロ法人の実績がある税理士に相談するのも有効な選択肢です。

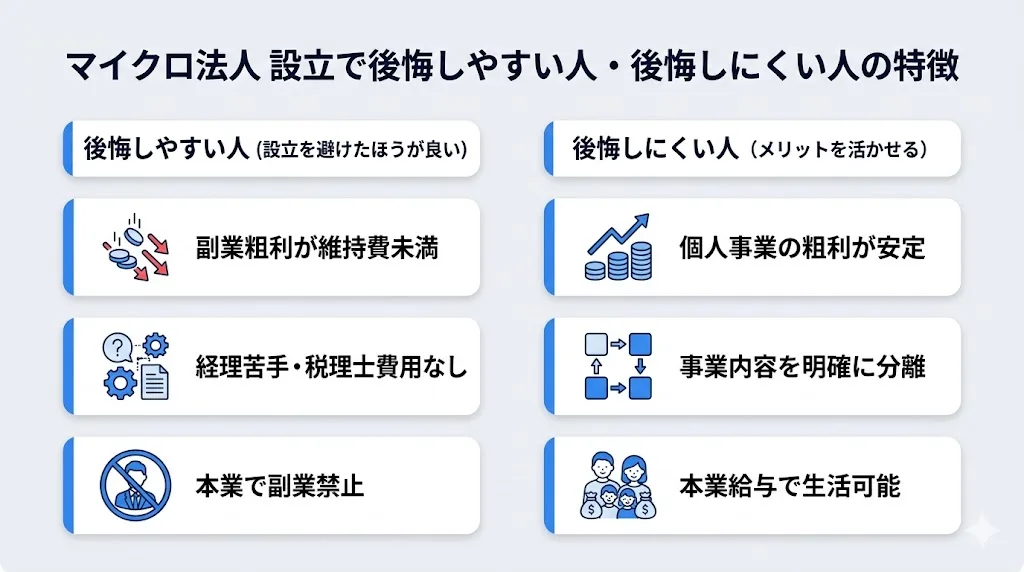

マイクロ法人で後悔しやすい人・後悔しにくい人の特徴

マイクロ法人は万人に向いているわけではなく、設立して得する人と損する人がはっきり分かれます。ここでは、それぞれの典型的な特徴を整理します。

設立を避けたほうが良い人の共通点

マイクロ法人で後悔しやすい人には、いくつかの共通した特徴があります。まず、副業や個人事業の年間粗利が維持費を十分に上回らない人です。前述の試算例のとおり、法人の維持費は条件次第で年間28〜40万円程度かかるため、粗利が少ない段階では維持費倒れになるリスクがあります。

次に、経理や事務作業に苦手意識が強く、かつ税理士費用を払う余裕もない人です。法人の決算申告は個人事業の確定申告より難易度が高く、自力でこなせない場合は税理士への依頼が不可欠ですが、その費用がさらに損益分岐点を押し上げます。

また、本業の退職を近い将来に検討している人も慎重な判断が必要です。社会保険料最適化の効果は本業の給与収入があってこそ成り立つため、退職後はメリットが大幅に縮小します。さらに、就業規則で副業が禁止されているにもかかわらず設立を考えている場合は、副業発覚時のリスクが非常に高いため、勤務先のルールを最優先に確認してください。

設立メリットを活かせる人の条件

一方で、マイクロ法人のメリットを最大限に活かせるのは、以下の条件を複数満たしている人です。

- ・個人事業の年間粗利が安定しており、維持費を差し引いても十分な差額が出る(前述の試算を参照)

- ・本業のサラリーマン収入で生活費を賄える(二刀流が可能)

- ・個人事業と明確に異なる事業を法人で行える

- ・クラウド会計ソフトを使いこなせるITリテラシーがある

特に重要なのは、個人事業と法人の事業を明確に分離できるかどうかです。この点が曖昧なまま設立すると、節税効果を得るどころか税務調査で否認されるリスクを抱えることになります。また、扶養家族がいる人は国民健康保険料の負担が大きくなりやすいため、法人化による社会保険料削減の効果が出やすく、損益分岐点が下がる傾向があります。上記の条件を自己チェックしたうえで、前述のコストシミュレーションと合わせて判断することをおすすめします。

マイクロ法人の後悔を防ぐ実務的な対策

マイクロ法人の設立を決めたあとに後悔しないためには、コストと事務負担を最小化する具体的な工夫が必要です。ここでは3つの実務的な対策を解説します。

合同会社を選んで設立・維持コストを最小化する

マイクロ法人の法人形態は株式会社と合同会社(LLC)のどちらでも設立できますが、設立費用・維持コストの面では合同会社が有利です。両者の主な違いを以下の表にまとめます。

| 比較項目 | 株式会社 | 合同会社(LLC) |

|---|---|---|

| 設立費用 | 約20〜25万円 | 約6〜10万円 |

| 役員任期 | 原則2年〜10年(重任登記が必要) | 任期なし(登記費用不要) |

| 決算公告 | 義務あり | 義務なし |

| 定款認証 | 必要(約3〜5万円) | 不要 |

マイクロ法人はひとり社長が運営する会社であり、外部から出資を募る予定がないのであれば、対外的なブランド力よりもコストパフォーマンスを優先すべきです。合同会社であれば設立費用を10万円以上抑えられるうえ、重任登記の手間と費用(1回あたり1万円の登録免許税)も不要になります。節税スキームとしての効果は株式会社と変わらないため、特段の理由がなければ合同会社を選ぶのが合理的です。(参考:法務局|商業・法人登記の申請書様式)

筆者は将来の事業拡大や対外的な信用力を重視して株式会社を選びましたが、3年以上運営してみて、一人社長のままであれば合同会社で十分だったと感じる場面もあります。特に役員の重任登記は任期満了のたびに登録免許税1万円と手続きの手間が発生するため、合同会社なら不要だった出費です。外部から出資を受ける予定がないのであれば、コスト面では合同会社に軍配が上がるというのが筆者の実感です。

クラウド会計ソフトとAIツールで事務負担を仕組み化する

法人の経理・税務は複雑ですが、クラウド会計ソフトを活用すれば作業の大部分を効率化できます。freee会計やマネーフォワード クラウド会計などのサービスでは、銀行口座やクレジットカードとの自動連携により、仕訳の入力を大幅に省力化できます。年間の利用料は約2.5〜4万円程度であり、税理士の顧問料(年間15〜30万円)と比べると大幅にコストを抑えられます。

さらに近年では、ChatGPTやClaudeなどのAIツールを活用して、仕訳の確認や申告書類の書き方を調べるといった使い方も広がっています。もちろんAIの回答をそのまま鵜呑みにせず、公式の通達や国税庁のサイトで裏取りすることは必須ですが、「何を調べればいいかわからない」という初学者のハードルを大きく下げてくれます。

筆者自身、法人設立当初は仕訳の勘定科目一つ調べるのにも時間がかかっていましたが、現在はクラウド会計ソフトの自動仕訳に加え、AIに「この取引の勘定科目は何が適切か」「この経費は損金算入できるか」といった質問をぶつけることで、調べものの時間が大幅に短縮されました。「何を調べればいいかすら分からない」という初心者時代のストレスがほぼなくなったのは大きな変化です。クラウド会計ソフト+AIツールの組み合わせで事務作業を仕組み化し、本業に集中できる環境を整えましょう。

マイクロ法人に強い税理士を活用して失敗リスクを下げる

すべてを自力で行うことに不安がある場合は、マイクロ法人の支援実績が豊富な税理士に依頼するのが最も確実な対策です。ただし、顧問契約ではなく「決算申告のみのスポット契約」を選べば、費用を年間10〜15万円程度に抑えることも可能です。

税理士を選ぶ際は、マイクロ法人や個人事業主との二刀流の対応経験があるかを確認しましょう。一般的な法人顧問とは異なり、社会保険料の最適化や役員報酬の設定、個人事業との事業分離のアドバイスなど、マイクロ法人特有の論点に精通している税理士を選ぶことが重要です。初年度はスポットで依頼し、2年目以降は自力で決算を行うというハイブリッドな方法も、コストと安全性のバランスが取りやすくおすすめです。

筆者は最初に依頼した税理士がマイクロ法人や一人会社の経験が少なく、役員報酬の最適な設定額や個人事業との事業分離について的確なアドバイスが得られませんでした。2年目に一人法人の顧問実績が豊富な税理士に切り替えたことで、社会保険料の設定や経費計上の判断がスムーズになり、結果的に年間で数万円のコスト改善につながっています。税理士なら誰でもいいわけではなく、「マイクロ法人・一人社長の支援実績があるか」は必ず確認すべきポイントです。

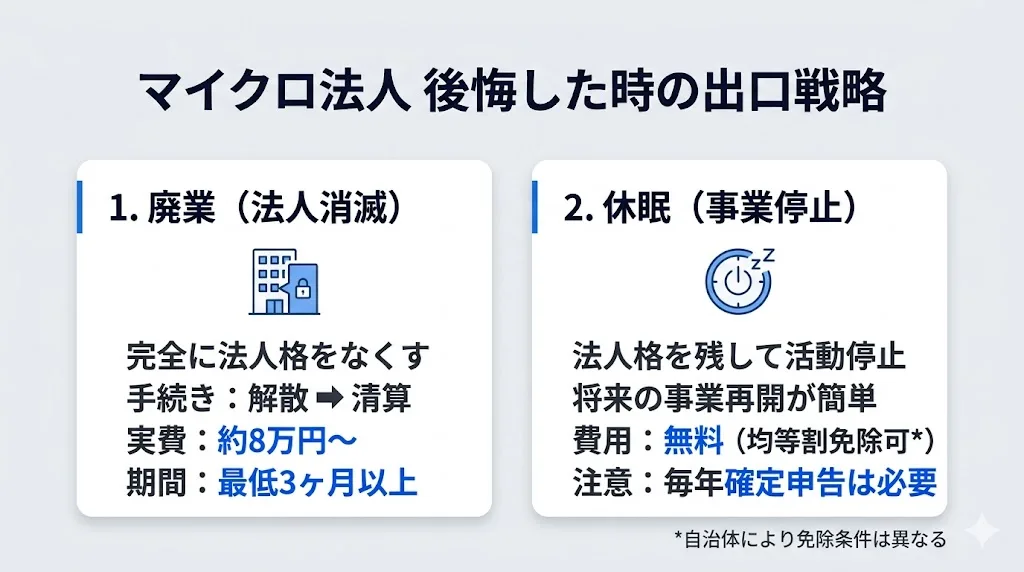

マイクロ法人で後悔した場合の出口戦略

マイクロ法人を設立して後悔した場合でも、撤退の方法は一つではありません。ここでは「廃業」と「休眠」という2つの出口戦略を、手続き・費用・所要期間の観点から解説します。

廃業して個人事業主に戻る手続きと費用の全体像

法人を完全に消滅させるには、「解散」と「清算」という2段階の手続きが必要です。個人事業主の廃業届を1枚出せば済む話とは異なり、法的手続きと費用の両面でハードルが高い点を理解しておきましょう。

まず解散を決定し、清算人を選任したうえで、2週間以内に法務局へ解散登記と清算人選任登記を申請します。登録免許税は合計39,000円です。次に、官報に解散公告を掲載し(掲載料約3〜4万円)、債権者に対して2ヶ月以上の申出期間を設けなければなりません。この官報公告期間が終了し、清算事務がすべて完了した後に清算結了登記(登録免許税2,000円)を行い、ようやく法人格が消滅します。

実費だけでも合計約8万円前後が必要であり、司法書士や税理士に手続きを依頼すれば、さらに数万円〜数十万円の報酬が加わります。また、解散事業年度と清算事業年度でそれぞれ確定申告が必要となるため、税務面の手間も無視できません。書類の準備期間を含めると、廃業完了までに最低3ヶ月、場合によっては半年以上かかることもあります。「ダメならすぐ辞めればいい」という考えは禁物であり、撤退コストも含めて設立判断を行うことが大切です。(参考:法務局|商業・法人登記の申請書様式)

休眠会社として残すという第三の選択肢

廃業にかかる費用や手間を避けたい場合、法人を「休眠」させるという選択肢もあります。休眠とは、法人格を残したまま事業活動を完全に停止する状態を指します。廃業と異なり解散登記や官報公告の手続きは不要であり、休眠の届出自体に費用はかかりません。

休眠会社の最大のメリットは、将来事業を再開したくなったときに、新たに法人を設立する手間と費用を省ける点です。異動届出書を提出するだけで事業を再開できます。また、法人住民税の均等割(年間約7万円)についても、自治体によっては休眠届を提出することで免除される場合があります。ただし、免除の可否や条件は自治体ごとに異なるため、事前に管轄の都道府県税事務所や市区町村役場に確認が必要です。

一方で、休眠にはいくつかの注意点があります。法人税の確定申告は休眠中でも原則として毎年必要であり、2期連続で期限内に申告しなかった場合は青色申告の承認が取り消されます。また、株式会社の場合は最後の登記から12年が経過すると「みなし解散」の対象になります(合同会社にはこの制度は適用されません)。休眠を選ぶ場合は、これらの義務を継続できるかを考慮したうえで判断しましょう。(参考:e-Gov|会社法)

マイクロ法人のよくある疑問

マイクロ法人の設立を検討する中で、多くの人が抱きやすい疑問をまとめました。

マイクロ法人の設立は違法ではないのか

マイクロ法人の設立自体は違法ではありません。会社法上、一人で法人を設立・運営することは認められており、法人形態を活用して社会保険料や税負担を適正に最適化すること自体に違法性はありません。

ただし、事業の実態がないにもかかわらず社会保険料の削減だけを目的に設立した場合や、個人事業と法人で同一の事業を実質的に分割して所得を操作していると判断された場合は、税務調査や年金事務所の調査で否認されるリスクがあります。合法的に運営するためのポイントは、法人で行う事業に実態を持たせること、個人事業とは契約主体・取引先・売上の流れを分離すること、そして活動の記録や帳簿を適切に残すことです。「マイクロ法人=グレー」というイメージを持つ方もいますが、事業実態と会計処理が適正であれば、正当な法人運営として問題ありません。(参考:国税庁|租税回避とは何か)

マイクロ法人は売上なしでも維持できるのか

法律上、マイクロ法人は売上がゼロでも存続可能です。ただし、売上がなくても法人住民税の均等割(年間約7万円)や社会保険料の支払い義務は発生し、確定申告も毎事業年度ごとに必要です(参考:e-Gov|法人税法 第74条)。売上がない状態が長期化すると維持費だけが積み重なるため、事業を開始する見通しが立たない場合は、前述の休眠や廃業を検討したほうが経済的な負担を抑えられます。

まとめ:マイクロ法人の後悔を回避し自分に合った判断をしよう

マイクロ法人の設立で後悔する人の多くは、維持費や事務負担の見積もりが甘いまま「節税できる」という期待だけで設立に踏み切っています。本記事で解説したとおり、法人の維持には条件次第で年間28〜40万円程度のコストがかかり、均等割は赤字でも免れません。法人の赤字は個人の所得と損益通算できず、役員報酬を低く抑えれば将来の年金も減少します。一方で、個人事業の利益が安定し、本業の給与収入で生活費を賄える状態であれば、社会保険料の削減メリットが維持費を上回る可能性は十分にあります。大切なのは、設立前に自分の条件で保守的なコストシミュレーションを行い、維持費と事務負担を差し引いても十分な差額が出るかを確認することです。合同会社の選択やクラウド会計ソフトの活用、マイクロ法人に強い税理士への相談といった対策を組み合わせれば、後悔のリスクは大幅に下げられます。万が一うまくいかなかった場合も、廃業や休眠といった出口戦略があることを知っておけば、過度に恐れる必要はありません。本記事を判断材料にして、ご自身の状況に合った選択をしてください。