リスキルAIキャリア

リスキルAIキャリア

ペイトナーファクタリングに申し込んだものの審査落ちしてしまい、「なぜ落ちたのか分からない」「もう使えないのか」と不安を感じていませんか。支払期日が迫るなかで原因が分からない状態は、ひとり社長やフリーランスにとって大きなストレスです。本記事では、ペイトナー公式メディアで公開されている情報をベースに、審査落ちの主な原因と再申請で通過するための対策、さらに審査落ちを繰り返さないための資金繰り設計までを体系的に解説します。読み終える頃には、今日取るべき行動が明確になっているはずです。

この記事の監修者

リスキルAIキャリア編集部

リスキルAIキャリアは、AI時代の学び直し・キャリア形成・副業・転職に役立つ情報を発信するWebメディアです。編集部では、生成AIスキルの身につけ方、AI関連スクール・講座の選び方、キャリアアップにつながる学習方法などを、実務目線でわかりやすくお届けしています。

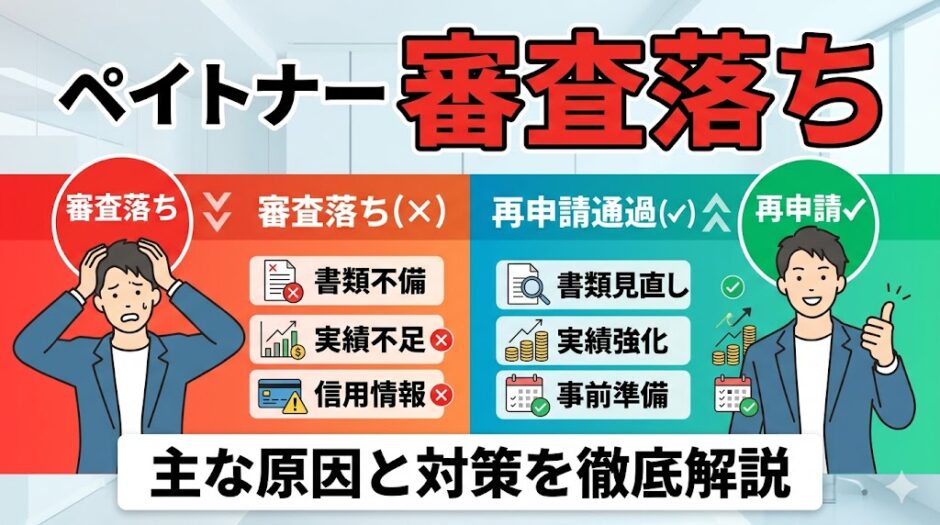

ペイトナー審査落ちでまず確認したい3つの結論

ペイトナー審査落ちに直面した方が真っ先に知りたい3つのポイントを、記事冒頭で結論としてお伝えします。詳細は後続のセクションで順を追って解説していきます。

落ちやすい主な原因は対象外請求書・売掛先の信用・書類不備の3系統

ペイトナーで審査落ちする原因は、大きく3つの系統に整理できます。1つ目は「請求書がそもそもサービス対象外に該当していた」ケースで、宅配アプリの売上やクラウドソーシング経由の報酬などが代表例です。2つ目は「売掛先の信用度や実態確認に課題がある」ケースで、ファクタリングは売掛金の回収可能性が重要なため、取引先の情報が決定的な要素になります。3つ目は「申請情報や書類に不備・ズレがある」ケースです。どの系統に該当するかを特定することが、再申請成功への第一歩となります。

審査落ちしても信用情報には影響しない

ペイトナー公式の案内によれば、審査に落ちたとしてもCICやJICCといった信用情報機関に情報が提供されることはなく、いわゆるブラックリスト入りすることはありません。そのため、ペイトナーの審査落ちがその後のクレジットカードやカードローン、住宅ローンなどの審査に悪影響を及ぼす心配は不要です。ファクタリングは融資ではなく売掛債権の売買取引であるため、借入履歴として記録されない点も、融資系サービスとの大きな違いです。心理的な負担を軽くしたうえで、冷静に次の対応を検討してください。

原因を修正すれば同じ請求書でも別の請求書でも再申請できる

審査落ち後の再申請は、ペイトナー公式でも明確に可能と案内されています。別の請求書で申し込むのはもちろん、同じ請求書であっても入力ミスや書類不備を修正すれば再度申請できます。ただし、原因を特定せずに何度も連続申請するのは得策ではありません。まずは落ちた原因に仮説を立て、修正箇所を洗い出してから申請するほうが、通過率は大きく上がります。再申請の具体的な進め方については、本記事の後半で手順を追って解説します。

ペイトナー審査落ちの前に確認したい対象外請求書と申請条件のチェックリスト

ペイトナー公式が明示している「対象外の請求書」と「申請前に満たしておくべき条件」を一覧で整理します。申請前の1分チェックに活用してください。

サービス対象外となる請求書の具体例一覧

ペイトナー公式メディアでは、以下のような請求書はサービス対象外になると明記されています。該当する請求書で申請してしまうと、他の条件を完璧に満たしていても審査を通過できません。

| 対象外の類型 | 具体例・判断基準 |

|---|---|

| 利用者宛ての請求書 | 自分が発行者でなく、自分宛てに届いた請求書 |

| 給与収入に関する請求書 | 雇用契約に基づく給与・賃金の支払い |

| 宅配アプリの売上 | Uber Eats、出前館などのギグワーク報酬 |

| クラウドソーシング上の請求書 | ランサーズ、クラウドワークスなどを経由した報酬 |

| 支払い遅延中の請求書 | すでに入金予定日を過ぎているもの |

| 口座振込以外の回収 | 手渡し・集金・現金回収などの方法 |

| 支払期日70日超 | 利用日から支払期日までが70日を超える請求書 |

| 1万円以下 | 請求金額が1万円以下の少額案件 |

上記の類型に1つでも該当すると審査通過は難しいため、別の請求書を用意するか、他社サービスの利用を検討する必要があります。

申請前に必ず満たしておきたい必須条件

対象外に該当しないことに加えて、ペイトナーの申請時にクリアしておきたい条件があります。申請ボタンを押す前に、以下を1つずつ確認してください。

<申請前チェックリスト>

- ・取引先への送付済み:請求書は既に売掛先に発行・送付済みである

- ・支払期日70日以内:申請日から支払期日まで70日以内に収まる

- ・口座振込指定:回収方法が銀行口座への振込になっている

- ・金額1万円超:請求金額が1万円を超える

- ・必要書類の準備:初回は本人確認書類と入出金明細を用意する

初回利用時には請求書に加えて本人確認書類と入出金明細の提出が必要ですが、2回目以降は請求書のみで申請できます。事前に書類をPDF化してクラウドに保存しておくと、急ぎの資金調達時にスムーズに対応できます。

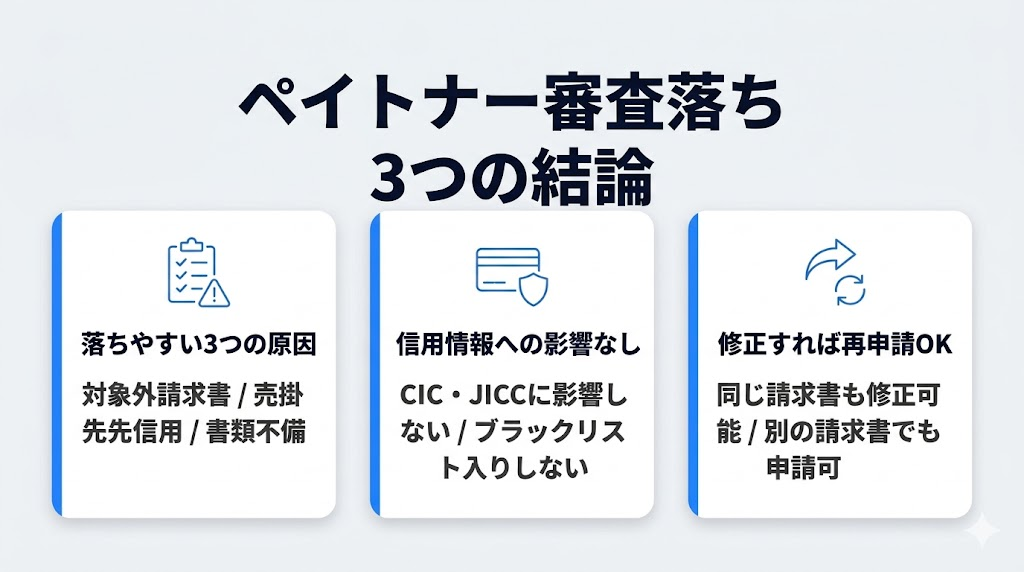

ペイトナー審査落ちを招く4つの主な原因

ここからは、ペイトナー公式メディアで言及されている主な審査落ち原因を4つに整理し、なぜその申請パターンが落ちやすいのか構造的な理由とあわせて解説します。前項のチェックリストが「事実確認」だとすれば、本項は「その背景にある審査ロジックの理解」にあたります。

対象外請求書がなぜ構造的に通らないのか

対象外に指定されている請求書は、単なる「社内ルール」ではなく、ファクタリングというビジネスモデル上、回収可能性を担保しにくい性質を持っています。たとえば宅配アプリの報酬はキャンセルや仕様変更による支払額変動があり、クラウドソーシング経由の報酬は運営プラットフォームを介した入金サイクルに左右されます。利用者宛ての請求書はそもそも売掛債権の譲渡対象として成立しにくく、手渡し回収の請求書は入金記録の追跡が難しいと考えられます。つまり対象外カテゴリは「ペイトナーが回収リスクを負いきれない類型」と整理することができ、対象外チェックで該当した場合は、修正や交渉の余地はなく別の請求書に切り替える以外の選択肢はありません。詳細な対象外リストは前項のチェックリストをご確認ください。

売掛先の信用度や実態確認に課題がある

ペイトナーは期日までに売掛先から売掛金を回収することで成立しているため、売掛先の支払い能力や事業実態が確認できない場合、審査通過は難しくなる傾向があります。具体的には、売掛先の住所や連絡先の記載が曖昧、法人登記や事業実態の確認が取りづらい、といったケースが該当すると考えられます。公式サイトでも売掛先情報の不備や虚偽は審査落ち要因として明記されています。対処法としては、上場企業や官公庁、継続的な取引実績のある法人など、社会的信用度が相対的に高い売掛先の請求書を選んで申請することが有効です。初回申請で不安がある場合は、最も信用度の高い取引先の請求書から試すと、通過率が安定しやすくなります。

請求書と入力情報にズレや不備がある

請求書に記載された金額・日付・取引先名・振込口座と、申込フォームに入力した情報に相違があると、AI審査では不整合として判定される可能性があります。軽微なズレであれば修正依頼の連絡が来るケースもありますが、差が大きい場合は審査上マイナスに働く可能性があるため注意が必要です。対処法は、申請前に請求書と入力情報を2〜3回突き合わせて確認することです。特に金額の桁間違い、振込先口座の誤記、支払期日の誤り、売掛先名の全角半角ブレはよくあるミスとして挙げられます。急いでいるときほど丁寧に、が鉄則です。

利用者本人の事業実態が確認しづらい

ペイトナーの審査では売掛先の信用度が重視される一方で、初回提出書類や入出金明細から申請者本人の事業実態が確認されると考えられます。開業したばかりで取引履歴が乏しい、入出金明細から継続的な事業活動が読み取りにくい、本人確認書類と申請情報に不一致がある、といった場合は、審査側で申請者の実在性や事業の継続性を十分に評価しづらくなる可能性があります。対処法としては、初回申請時には請求書のほかに直近の入出金履歴をしっかり提出すること、屋号付きの口座や事業用クレジットカードの明細など事業実態を示す材料を整えておくことが挙げられます。なお、一般にファクタリング審査では、申請者の事業規模に対して請求金額が不自然に大きい場合、架空債権などのリスクが疑われる傾向があると言われています。ペイトナーは初回の利用上限が30万円に設定されていることからも、小さく始めて実績を積む設計であると読み取れるため、初回は無理に高額な請求書で申請せず、少額から始めるほうが現実的です。

ペイトナー審査落ちの背景にあるAI審査の特徴と留意点

ペイトナーが採用しているAI審査は、スピードと効率に優れる仕組みですが、従来の有人審査とは異なる特性を持つと考えられます。仕組みを理解しておくことで、審査落ちへの過度な落ち込みを防ぎやすくなります。

審査落ちの具体的な理由は開示されないことがある

ペイトナー公式は「審査内容の詳細は公開できません」と明言しており、審査落ちした場合の具体的な理由説明についても同様のスタンスが取られる傾向があります。利用者からすると「なぜ落ちたのか教えてほしい」と感じるのは自然ですが、審査ロジックの開示は不正利用のリスクにつながるため、多くのファクタリング会社では詳細理由は伏せられています。したがって、審査落ちの通知を受け取った際は、公開されている原因パターンと自分の申請内容を照らし合わせて仮説を立てるアプローチが現実的です。本記事の4つの原因は、その仮説構築の出発点として活用してください。

軽微な不整合でも審査が止まりやすい可能性がある

AI審査は膨大なデータをもとに高速でリスク判定できる仕組みですが、一般論として、人間の審査担当者のような文脈理解や情状酌量は働きにくい側面があるとも言われています。公開情報から断定はできないものの、請求書の金額を1桁書き間違えた、売掛先の会社名に全角半角のブレがある、振込口座の支店名が微妙に違う、といった軽微な不整合であっても、AIはリスク要因としてカウントする可能性が考えられます。申請者側でできる最善の対策は「人間が見ればすぐ分かる小さなミスを徹底的に潰す」ことに尽きます。整った情報を提出する姿勢が、AI審査と相性を合わせる近道と言えそうです。

人の裁量が入る有人審査サービスとは性質が異なる

SNSやネット掲示板では、ペイトナーに落ちた後に別の有人審査系ファクタリングサービスでは通過できたという体験談が散見されます。これは、有人審査では事業背景や取引の文脈を対話で補足できるのに対し、AI審査では提出された情報が審査材料の中心になる性質の違いを反映していると考えることもできます。どちらが優れているという話ではなく、スピードと効率を重視するAI審査と、柔軟性と個別対応を重視する有人審査、という使い分けの問題です。ペイトナーで落ちた場合は「自分の信用がない」と捉えるのではなく、「提出情報がAI審査の判定と相性が合わなかった可能性がある」と捉え直し、別の選択肢に進むほうが建設的です。

ペイトナー審査落ち後に再申請で通過率を上げるための動き方

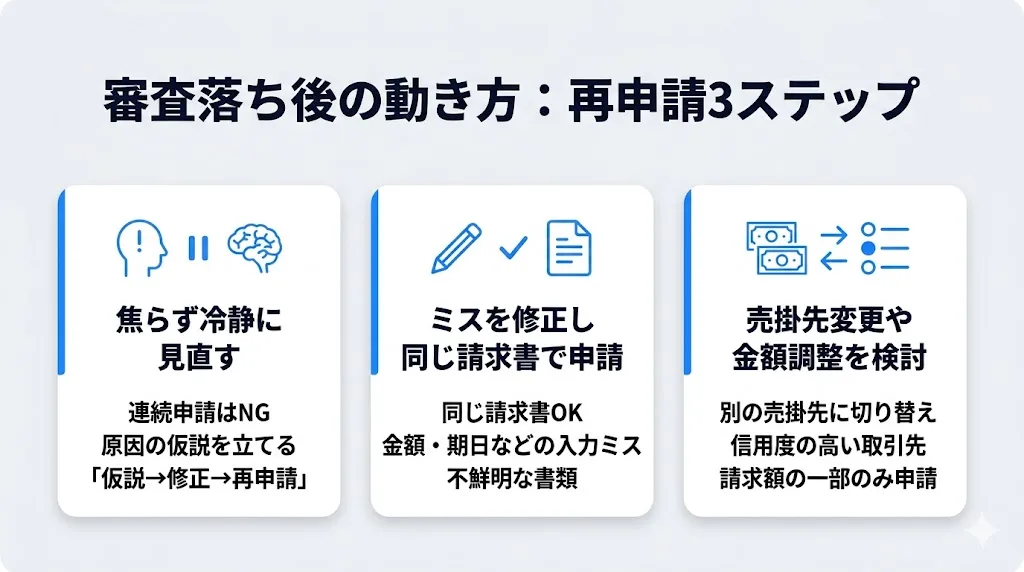

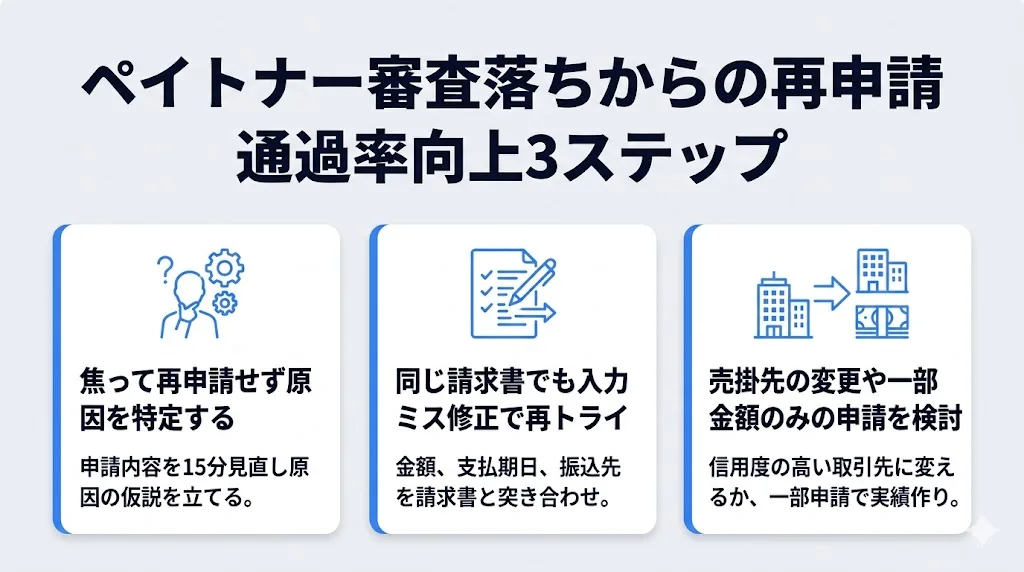

審査落ちの通知を受けた後に最もやってはいけないのが、原因を特定しないまま焦って連続申請することです。ここでは、通過率を高める具体的な再申請の進め方を3ステップで整理します。

原因特定前の連続再申請は避けて一度冷静に見直す

ペイトナー公式メディアでは、審査落ち後は「少し時間をおいて、入力情報などのミスがないか再度確認したうえで申請を」と案内されています。これは、落ちた原因に手を付けないまま何度も申請しても結果は変わりにくく、むしろ書類準備の時間を浪費してしまうからです。まずは10〜15分でも構わないので、本記事の4つの原因に自分の申請を照らし合わせて、最も当てはまりそうな仮説を1つか2つ立ててください。仮説が立ったら、請求書そのものを見直すべきか、入力情報を見直すべきか、売掛先を変えるべきかの方針が決まります。この「仮説→修正→再申請」のサイクルが、最短で通過に近づくルートです。

同じ請求書でも入力ミスを修正すれば再申請できる

ペイトナーは、同じ請求書での再申請を明確に認めています。入力ミスや書類不備が原因で落ちたと仮説が立つ場合は、その箇所を修正したうえで再度申請すれば通過する可能性があります。具体的には、金額・支払期日・振込先口座・売掛先名称といった基本情報を請求書と突き合わせ、全角半角や表記ゆれも含めて統一しましょう。また、本人確認書類の写真が不鮮明だった場合は撮り直し、入出金明細は直近分を改めて取得することも有効です。落ちた=終わりではなく、落ちた=修正ポイントのヒントが得られた、と捉え直してください。

別の売掛先の請求書や請求額の一部申請も検討する

ミス修正以外のアプローチとして、別の売掛先の請求書に切り替える選択肢もあります。最初に申請した取引先の信用度が原因と思われる場合は、より社会的信用度の高い売掛先の請求書を選ぶことで通過率が上がる可能性があります。さらに、ペイトナーは請求額の一部のみを申請する使い方にも対応しているため、事業規模に対して高額すぎると判断された疑いがある場合は、金額を抑えて再申請するのも有効です。例えば50万円の請求書に対してまず20万円分だけ申請し、実績を積んでから次回に増額を狙う、といった段階的な使い方は、AI審査との相性を整える現実的な戦術といえます。

ペイトナー審査落ち時に検討したい緊急度別の代替資金調達方法

ペイトナー以外にも資金調達の選択肢は複数あります。ここではまず全体を比較表で俯瞰したうえで、「いつまでにお金が必要か」という時間軸で代替手段を3段階に整理して紹介します。

代替資金調達手段の比較表で全体像を掴む

まずは主要な代替手段を一覧で比較してみましょう。自分の状況に合う選択肢を絞り込むために活用してください。

| 手段 | 入金スピード | 審査難易度 | 信用情報への影響 | 手数料・金利目安 | 向いている人 | 向いていない人 |

|---|---|---|---|---|---|---|

| 他社ファクタリング | 即日〜数時間 | 比較的柔軟 | 影響なし | 手数料1〜10%程度 | 今日明日で資金が必要な人 | 対象外請求書しか持たない人 |

| ビジネスローン | 即日〜数日 | 中程度 | 記録される | 年6〜15%程度 | 数日猶予がある事業者 | 返済計画が立たない人 |

| カードローン | 即日〜数日 | 比較的柔軟 | 記録される | 年14〜18%程度 | 使途自由で急ぐ個人 | 多重債務リスクがある人 |

| 日本政策金融公庫 | 数週間〜数ヶ月 | 書類審査厳格 | 記録される | 比較的低金利 | 中長期で事業を伸ばす人 | 今月資金が必要な人 |

| 補助金・助成金 | 半年〜1年 | 要件適合性 | 影響なし | 返済不要 | 事業計画を立てられる人 | 即時資金が必要な人 |

※スマートフォンでご覧の方は表を横にスクロールできます。金利・手数料は代表的な水準の目安であり、実際の条件は各社・各制度により異なります。以下では時間軸別にそれぞれの特徴を補足します。

金利・手数料は代表的な水準の目安であり、実際の条件は各社・各制度により異なります。以下では時間軸別にそれぞれの特徴を補足します。

今日中に必要なら他社ファクタリングサービスを並行検討する

支払期日が今日や明日に迫っている場合は、他社のファクタリングサービスを並行検討するのが現実的です。ペイトナーと同様に個人事業主・フリーランス向けの少額ファクタリングとしては、24時間365日対応を掲げるラボル、独自AI審査を採用するバイオン、面談不要で手続きできるQuQuMoなどが挙げられます。各社は審査基準や得意とする案件タイプが異なるため、ペイトナーで落ちたからといって他社でも必ず落ちるわけではありません。特にAI審査と有人審査を組み合わせているサービスでは、ペイトナー単体では拾えなかった背景情報を評価してもらえる可能性もあります。手数料や入金スピード、下限買取額を比較したうえで、自分の状況に合う2社程度に同時申請するとリスクを分散できます。

数日以内ならビジネスローンやカードローンで確保する

数日〜1週間程度の猶予があるなら、ビジネスローンやカードローンも候補に入ります。ビジネスローンは事業資金向けのローンで、無担保・無保証で利用できる商品も多く、オンライン申込から数日で入金されるケースがあります。一方、カードローンは使途が自由なため、事業資金と生活費の境界が曖昧になりがちなひとり社長にとって柔軟な選択肢となり得ます。ただし、いずれも借入である以上、ファクタリングとは異なり返済義務が発生し、信用情報機関にも記録されます。月々の返済計画とキャッシュフローを照らし合わせ、無理のない借入額に抑えることが重要です。

中長期の資金繰り改善なら日本政策金融公庫や補助金を活用する

今月ではなく数ヶ月単位で資金繰りを立て直したい場合は、日本政策金融公庫の融資や各種補助金・助成金が有力な選択肢です。日本政策金融公庫は国が設置した公的金融機関で、創業期のひとり社長にも比較的門戸が広く、民間銀行と比べて低金利で利用できるケースが多いとされています。一方、補助金や助成金は返済不要という大きな魅力がありますが、申請から支給までに半年〜1年程度かかるうえ、事業計画書の作成など準備の負担が大きい点に留意が必要です。緊急時の資金繰りには向きませんが、「審査落ちを繰り返している」という構造そのものを解決するには、こうした中長期の資金調達を経営計画に組み込んでおく価値があります。

ペイトナー審査落ちに関するよくある質問

ここでは、ペイトナー審査落ちに関して検索ユーザーから多く寄せられる質問を6つまとめました。本文の要点を別角度から確認する使い方もおすすめです。

ペイトナーの審査落ちは何回でも再申請できる?

ペイトナー公式では再申請の回数に上限があるとは明記されておらず、別の請求書や、同じ請求書でもミスを修正した場合の再申請が可能と案内されています。ただし、原因に手を付けないまま連続して申請しても結果は変わりにくいため、1回落ちたタイミングでまず10〜15分ほど時間を置き、本記事の4つの原因に照らして仮説を立ててから再申請することをおすすめします。回数よりも、1回あたりの精度を上げる発想が大切です。

ペイトナーの審査落ちは信用情報に傷がつく?

ペイトナー公式の案内によれば、利用者の情報は信用情報機関に提供されておらず、審査落ちによってCICやJICCなどにネガティブ情報が記録されることはありません。ファクタリングは融資ではなく売掛債権の売買取引であるため、そもそも借入履歴として扱われないのが特徴です。したがって、ペイトナーで審査落ちしても、その後のクレジットカードやカードローン、住宅ローンの審査には直接的な影響はないと考えられます。

同じ請求書でも再申請できる?

はい、可能です。ペイトナー公式でも、入力情報の誤りや書類不備があった場合は修正したうえで同じ請求書で再申請できると案内されています。特に金額・日付・振込口座・売掛先名称の不一致は、修正するだけで通過する可能性があります。ただし、請求書そのものがサービス対象外に該当している場合は修正しても通過しないため、前半のチェックリストで対象内であることを確認してから再申請してください。

審査落ちの理由は教えてもらえる?

ペイトナー公式は「審査内容の詳細は公開できません」と明言しており、具体的な審査落ち理由についても同様のスタンスが取られる傾向があります。これは不正利用を防ぐための運用であり、多くのファクタリング会社に共通する対応です。理由が開示されない前提で、本記事の4つの原因パターンに自分の申請内容を照らし合わせ、最も可能性が高い要因から修正していくアプローチが現実的な進め方となります。

個人事業主や法人の取引先でも通る?

ペイトナーの売掛先は法人でも個人事業主でも申請可能です。公式サイトでも、取引先が個人事業主であってもサービス対象の請求書であれば利用できる旨が案内されています。ただし、事業主ではない一般消費者個人への請求書はサービス対象外となります。取引先が個人事業主の場合でも、売掛先の信用度や事業実態の確認が行われるため、継続的な取引実績がある相手先の請求書のほうが通過率は安定しやすいと考えられます。

他社ファクタリングなら通る可能性はある?

十分に可能性はあります。ファクタリング会社ごとに審査基準や得意とする案件タイプ、AI審査と有人審査の比重は異なるため、ペイトナーで落ちたからといって他社でも落ちるとは限りません。特に有人審査を組み合わせているサービスでは、AI審査単独では評価しきれなかった事業背景や取引の文脈を補足できる余地があります。ただし、対象外カテゴリ(宅配アプリ売上やクラウドソーシング報酬など)は他社でも対象外としているケースが多いため、まずはその請求書自体がファクタリング可能な類型かを確認したうえで、複数社への同時申請を検討してみてください。

ひとり社長がペイトナー審査落ちを繰り返さないための資金繰り設計のヒント

審査落ちは目先のピンチであると同時に、資金繰り構造を見直す警告サインでもあります。ここではひとり社長が陥りやすい典型的な資金ショートのパターンに即して、繰り返さないための仕組みづくりを提案します。

資金ショートが起きやすい4つの典型シーンを認識する

ひとり社長の資金ショートには、いくつか再現性のあるパターンがあります。1つ目は売掛サイトが長い受託業のケースで、月末締め翌々月末払いといった条件で働く制作・開発業では、入金までの空白期間に外注費や税金の支払いが重なると一気に資金が逼迫します。2つ目は広告運用や制作の立替型ビジネスで、クライアント予算を一時的に自社クレジットカードで立て替える構造の場合、カードの引き落とし日と入金日のズレがそのままキャッシュフローリスクになります。3つ目は外注費先払い型で、納品前に外注パートナーへの支払いが発生するケースです。4つ目は月末に支払いが集中するパターンで、家賃・社会保険料・税金・外注費の支払日が同じ月末に重なり、売上入金だけでは間に合わない状況が発生します。自分がどの型に該当するかを把握することが、資金繰り対策の第一歩です。

ファクタリング1社依存から複数の資金調達手段を確保する

上記のような資金ショート型に直面したときに、単一のファクタリングサービスだけに依存していると、そのサービスで落ちた瞬間に打つ手がなくなります。望ましいのは、複数のファクタリング会社に平時のうちに会員登録だけ済ませておき、ビジネスローンの与信枠を1つ確保し、さらに日本政策金融公庫への相談ルートを持っておく「資金調達ポートフォリオ」の発想です。使わなくても枠があるだけで、急な資金ニーズに対して選択肢を持てる安心感が生まれます。審査落ちのたびに慌てて他社を探すのではなく、平時に選択肢を整えておくことが、ひとり社長のリスク管理の基本です。

請求書発行と入金管理を会計ツールとAIで仕組み化する

そもそも資金繰りが逼迫する背景には、請求書の発行漏れ、入金遅延の見落とし、キャッシュフロー予測の不在といった運用の穴があることが少なくありません。受託業で売掛サイトが長い方なら、freeeやマネーフォワードクラウドで請求書発行から入金消込までを半自動化し、期日遅延を見落とさない体制が効果的です。広告運用や立替型の事業なら、事業用クレジットカードの明細と会計ツールを連携させ、立替残高をリアルタイムで可視化しておくと資金ショート予兆を早期に掴めます。月末集中型の支払いを抱えるひとり社長なら、会計ツールの資金繰り予測機能やAIを活用した入金予測を使い、2〜3ヶ月先までのキャッシュフローを数字で把握しておくことが有効です。審査落ちをきっかけに、自分の資金ショート型に合わせた運用の見直しを進めてみてください。

まとめ:ペイトナー審査落ちの原因を理解して確実な再申請と資金繰り改善につなげよう

ペイトナー審査落ちの主な原因は、対象外請求書への該当、売掛先の信用度、書類不備、事業実態の確認不足の4つに整理でき、請求金額と事業規模のバランスも補足的な留意点となります。信用情報への影響はなく、同じ請求書でも別の請求書でも再申請は可能です。まずはチェックリストで原因を特定し、修正できる点を直して再申請するか、緊急度に応じて比較表を参考に他社ファクタリングやビジネスローンを並行検討してください。そして中長期では、自分の資金ショート型を把握したうえで複数の資金調達手段と会計ツールによる仕組み化を進めることが、審査落ちに一喜一憂しない事業運営への近道になります。今日の審査落ちを、明日の経営改善のきっかけに変えていきましょう。