リスキルAIキャリア

リスキルAIキャリア

ファクタリング業界には、残念ながら利用者を不安にさせる業者が混じっているのは事実です。だからこそ「ラボル ヤミ金」という検索が生まれます。私自身もWebマーケティング業のひとり社長として過去に別のファクタリング業者で嫌な思いをした経験があり、ラボルを検討したときも最初は強く疑いました。本記事では、その経験と金融庁の一次情報を踏まえ、ラボルが違法業者なのかを法的根拠ベースで検証します。結論だけ知りたい方のために冒頭で要点を整理し、その後に給与ファクタリングとの違い、注意点、使うべき場面までを順に解説します。

この記事の監修者

リスキルAIキャリア編集部

リスキルAIキャリアは、AI時代の学び直し・キャリア形成・副業・転職に役立つ情報を発信するWebメディアです。編集部では、生成AIスキルの身につけ方、AI関連スクール・講座の選び方、キャリアアップにつながる学習方法などを、実務目線でわかりやすくお届けしています。

ラボルがヤミ金の噂は本当か|まず5秒で結論を整理

「ラボル ヤミ金」と検索したあなたがまず知りたいのは、法律論ではなく「で、結局どうなのか」のはずです。冒頭で4つの問いに即答し、その根拠は以降のセクションで順に検証していきます。

ラボルは金銭の貸付ではなく売掛債権の買取サービスである

検索ユーザーがまず押さえるべき4つの問いに、先に結論だけお答えします。

・ラボルはヤミ金か:金融庁の整理に照らす限り該当しない

・ラボルの利用は借金か:借金ではなく売掛債権の売買である

・摘発されている給与ファクタリングと同じか:対象債権が別で同類ではない

・注意点は何か:手数料一律10パーセント・法人宛請求書限定・エビデンス必須

ラボルが行うのは、事業者が保有する売掛債権を期日前に買い取る取引です。金融庁もファクタリング一般について「法的には債権の売買(債権譲渡)契約である」と説明しており、金銭消費貸借契約ではありません。つまりラボルの利用は会計上も借入金にはならず、貸金業にも該当しないという整理になります。

金融庁が違法と位置づける給与ファクタリングとは全く別物である

ネット上で摘発や注意喚起の対象になっているのは、個人の給与債権を買い取る「給与ファクタリング」という別カテゴリのサービスです。金融庁はこれを「業として行うことは貸金業に該当する」と令和2年に公表しており、無登録業者によるものは違法なヤミ金融として扱われています。一方でラボルが扱うのは事業者の法人宛請求書のみで、個人の賃金は対象外です。同じ「ファクタリング」という言葉でも法的カテゴリが異なる点は、以降のセクションで具体的に検証します。

利用前に確認すべき3つの安全ポイントを先に押さえる

ひとり社長がファクタリング業者の安全性を自分で確認するなら、確認すべきポイントは次の3つに絞り込めます。

・対象債権の種類:事業売掛債権か個人給与債権か

・契約の法的性質:債権譲渡契約として成立しているか

・運営会社の実体:登記・親会社・取引銀行などが確認できるか

この3点を軸にすれば、雰囲気や口コミではなく法的根拠で業者を評価できます。以降のセクションでは、この軸に沿ってラボルを一つずつ検証していきます。

「ラボル ヤミ金」と検索される背景|噂が広がった3つの理由

ラボルに違法性の根拠が見当たらないのに、なぜこれほど「ヤミ金」検索が多いのか。噂が生まれる構造を3つの角度から手短に整理します。

給与ファクタリング業者の摘発ニュースが業界全体への不信感を残している

2020年前後から、給与ファクタリングを装って高金利の貸付を行うヤミ金業者の摘発報道が繰り返されました。年率換算で数百パーセントに及ぶ手数料や悪質な取立てが印象に残った人にとっては、「ファクタリング」という単語自体が警戒対象になってしまいます。しかし実際に摘発されているのは個人の賃金債権を扱う一部の違法業者であり、事業者向けファクタリング全体が違法なわけではありません。この混同が、正規事業者までヤミ金と疑われる温床になっています。

最短30分入金とオンライン完結のスピードが逆に怪しさと誤解されやすい

ラボルは申込から入金まで最短30分、必要書類は本人確認書類・請求書・取引エビデンスの3点のみというスピーディーな設計です。銀行融資のように何週間もかかる審査に慣れた人から見ると、この手軽さが「審査が甘いから違法業者なのでは」という誤解を招きがちです。私自身、Webマーケティング業のひとり社長としてラボルを初めて知ったときは「ここまで速いのは逆に何か裏があるのでは」と強く警戒しました。過去にファクタリング業界で後述するような嫌な体験をしていたこともあり、「ラボル ヤミ金」というサジェストを見た瞬間は一旦全部疑ってかかるモードに入ったのを覚えています。実態としては、買取金額が小口中心であること、オンライン完結で事務コストが低いこと、2者間ファクタリングで取引先調整の時間が発生しないことなどが背景にあると考えられますが、仕組みを知らない読者には単に「速すぎて怪しい」と映ります。

ファクタリングという仕組み自体の社会的認知度がまだ低い

日本では長らく銀行融資が事業者の資金調達の主役で、売掛債権を売って現金化するという発想は一般的ではありませんでした。フリーランスやひとり社長が個人単位で利用できるオンラインファクタリングが広がってきたのはごく最近のことです。仕組みの理解が追いついていない状態で、給与ファクタリング摘発の報道や「即日現金化」という言葉のイメージが重なると、よく知らないからこそ「ヤミ金かもしれない」と疑われてしまう。つまり「ラボル ヤミ金」という検索は、業界全体のリテラシー不足から生まれている側面が大きいのです。

ラボルと違法な給与ファクタリングの決定的な違い

本記事の核心となるセクションです。ラボルが扱う事業者向けファクタリングと、金融庁が違法と位置づける給与ファクタリングは、法的に全く別のカテゴリに属します。その違いを4つの観点から整理します。

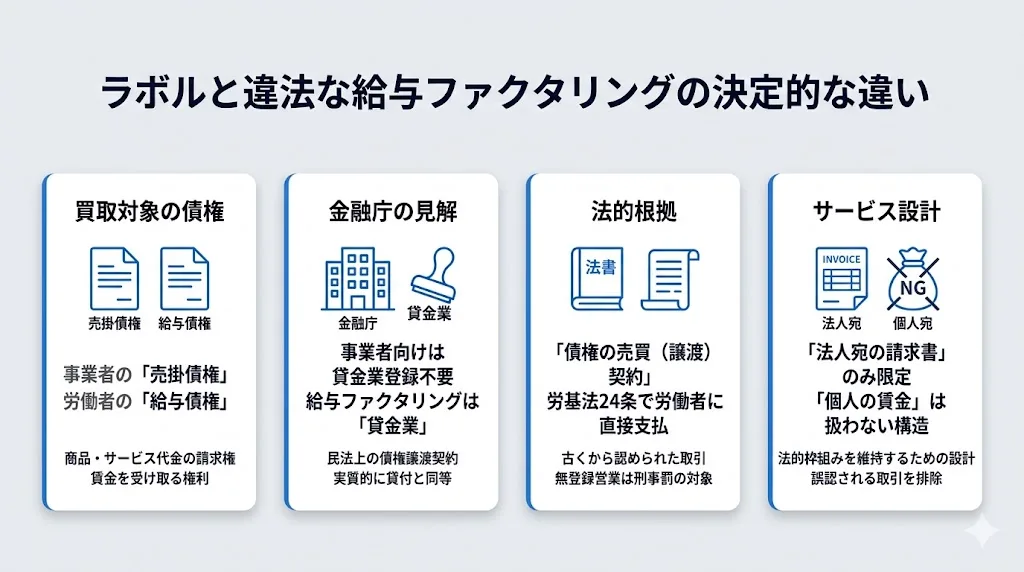

ラボルが買い取るのは個人の給与債権ではなく事業者の売掛債権である

両者の違いは「何を買い取っているか」に集約されます。給与ファクタリングが買い取るのは、労働者が勤務先に対して持つ賃金債権、つまり給料をもらう権利です。一方でラボルが買い取るのは、フリーランス・個人事業主・法人といった事業者がクライアントに対して持つ売掛債権、つまり商品やサービスの代金を請求する権利です。給与は雇用契約に基づく労働の対価であり、事業取引から生じる売掛債権とは性質が根本的に異なります。この「対象債権の種類が違う」という一点だけで、両者は別取引として扱われます。

金融庁は給与ファクタリングを貸金業に該当すると明確に位置づけている

金融庁は令和2年3月の一般的な法令解釈に係る書面照会手続において、給与ファクタリングを業として行うことは貸金業法上の貸金業に該当するという見解を公表しました。根拠は労働基準法24条です。同条は「賃金は通貨で、直接労働者に、その全額を支払わなければならない」と定めており、たとえ労働者が賃金債権を譲渡しても、使用者は譲受人ではなく直接労働者に支払う必要があります。つまり譲受人は労働者経由で資金を回収することになり、これは経済的に貸付と同様の機能を持つため貸金業に該当するという論理です。貸金業登録を受けずにこれを行えば、無登録営業として刑事罰の対象となります。

事業者向けファクタリングは債権譲渡契約として法的に認められている

これに対して事業者向けファクタリングは、民法上の債権譲渡契約として古くから認められた取引です。金融庁も公式サイトで「一般にファクタリングとは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービスであり、法的には債権の売買契約である」と説明しています。事業者同士の売掛債権であれば労働基準法24条の問題は発生せず、売掛先企業は譲受人であるファクタリング会社に対して直接支払うことができます。したがって「貸付と同等の経済機能」という指摘は当てはまらず、貸金業登録も不要というのが金融庁の整理です。ラボルが事業者向けファクタリングのみを扱っているのは、この法的枠組みの中でサービスを提供するためと見るのが自然です。

ラボルの対象は法人宛の請求書のみで個人の賃金は扱わない設計である

ラボルの買取対象は法人宛の請求書に限定されています。申込者本人がフリーランスや個人事業主であることは問題ありませんが、請求書の宛先が個人や個人事業主の場合は審査の土俵に載りません。これは単なる社内ルールではなく、事業者向けファクタリングとしての法的枠組みを維持するための設計です。つまりラボルは「給与ファクタリングと誤認されかねない取引は構造的に受け付けない」作りになっており、摘発対象の違法業者とは根本から別物といえます。「ラボル ヤミ金」という検索ワードは、この法的カテゴリの違いを知らずに両者を混同することから生まれる誤解というのが、冷静に検証したときの結論です。

ラボルが違法業者ではないと判断できる根拠

ここまでの法的整理を踏まえ、ラボルが違法業者とは評価しがたい根拠を、効力の強い順に並べて検証します。主証拠は法的性質や契約の作り、会社の実体は補助証拠という順序です。

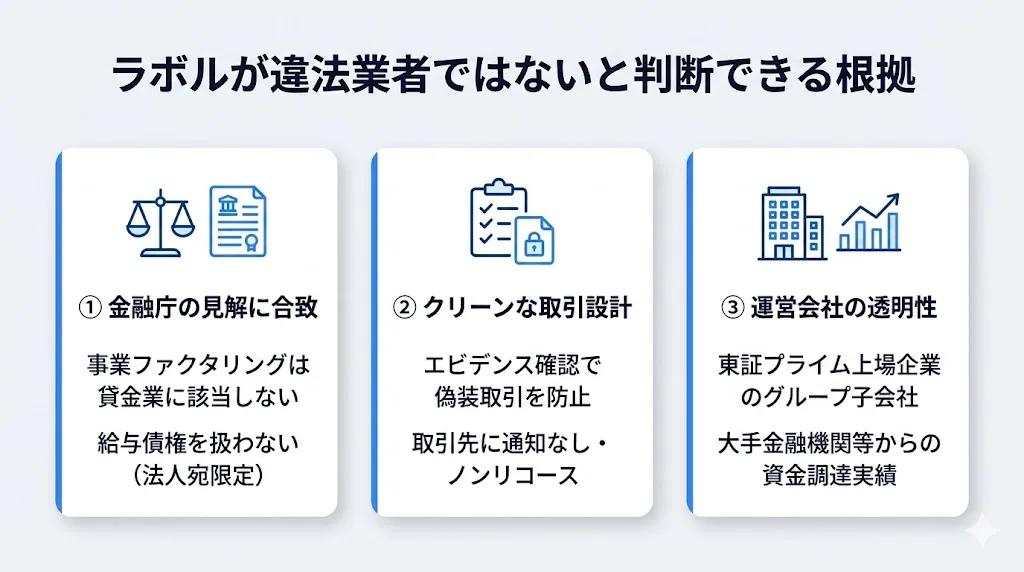

金融庁の整理に照らしてラボルの取引は貸金業に該当しない

最も強い根拠は、前セクションで整理した金融庁の見解です。金融庁は事業者の売掛債権を期日前に買い取るファクタリングを債権譲渡契約と位置づけ、給与ファクタリングとは別のカテゴリとして扱っています。ラボルが扱うのは法人宛の事業売掛債権のみであるため、金融庁の整理に照らして貸金業には該当せず、違法な給与ファクタリングとも異なる取引です。私がラボルを検討した際も、まず最初にやったのは評判サイトを読むことではなく、金融庁の公式ページを開いて自分の案件が貸金業該当のどちら側にあるのかを自分の目で確認することでした。Webマーケティングのクライアント業務は法人宛の業務委託契約であり、発行する請求書も法人宛です。一次情報で確認すると「なるほど、これは給与ファクタリングの論点には入ってこない」と納得でき、そこでようやく次の検討に進めました。会社の知名度や資金調達実績はあくまでその補強材料に過ぎません。

法人宛請求書のみを対象とする審査設計で給与債権を扱わない

ラボルは買取対象を法人宛の請求書に限定しており、個人宛や個人事業主宛の請求書は申込段階で対象外となります。これはひとり社長が自分で確認できる事実上の安全装置です。もしラボルが給与債権や個人宛債権にまで手を伸ばしていたら、金融庁の整理では貸金業該当の疑義が生じますが、そもそも対象を法人宛に絞っている以上、給与ファクタリングの論点は入ってこない構造になっています。対象債権の限定は、業者選びにおいて最も先にチェックしたいポイントです。

必要書類とエビデンス確認の徹底で偽装取引を防ぐ審査を行っている

ラボルの審査では、本人確認書類と請求書に加えて、取引実態を示すエビデンスの提出が必須とされています。有効なエビデンスは取引先とのメールやチャット、業務委託契約書、発注書、納品書、過去の入金履歴などです。この設計は、架空請求書を使った偽装取引や実体のない売掛債権の買取を防ぐためのものです。違法業者であれば本人確認もエビデンス確認も甘くして申込者にとにかくお金を渡すのが典型ですが、ラボルはむしろ審査段階で取引実態の確認を徹底しています。一部の利用者が「エビデンスが不十分で審査に通らなかった」と不満を述べていること自体が、審査を機能させている裏返しといえます。

2者間取引でも取引先に通知せず完結する設計が公式に明示されている

ラボルは2者間ファクタリングを採用しており、売掛先への通知や承諾なしで完結する設計になっています。公式のFAQでも「原則として取引先に連絡することはない」旨が示されています。違法業者が典型的に行う、利用者の家族や取引先に対する乱暴な取立てとは設計思想が異なり、契約の透明性が公式に開示されている点も正規業者としての特徴です。ノンリコース型で運営されていれば、原則として売掛先倒産時の買戻し請求も発生しません。

運営会社の実体と親会社の情報が一次情報で確認できる

ここまでの法的整理に加えた補強材料が、運営会社の実体です。ラボルを運営する株式会社ラボルは、東証プライム市場に上場している株式会社セレスの子会社であり、親会社の開示資料を通じて登記情報・資本関係・事業内容が一次情報として確認できます。名前も所在地も分からない匿名業者とは、この一点だけでも位置づけが異なります。上場企業グループであることは「絶対にヤミ金ではない」ことを証明するものではありませんが、情報開示の透明性という意味で判断材料になります。

大手金融機関やベンチャーキャピタルからの資金調達実績も補助的な傍証になる

株式会社ラボルは2025年9月に総額約32億円の資金調達を実施しました。WMパートナーズをリード投資家、みずほ成長支援第5号投資事業有限責任組合をコ・リード投資家として、計7社の投資家から約10億円のエクイティ資金調達を行い、あわせて三菱UFJ銀行・みずほ銀行・三井住友銀行・りそな銀行などの金融機関から約22億円のデット調達を実施しています。機関投資家やメガバンクは投資・融資の判断にあたって事業モデルのデューデリジェンスを行うため、これらの取引が成立している事実は会社の実在性を補強する傍証にはなります。ただし、この事実そのものが違法性を否定する決定打になるわけではありません。本丸はあくまで法的整理と契約の性質であり、資金調達実績は補助的に参照すべき情報です。

ラボルがヤミ金ではないと理解した上での不安を解消する前に知るべき注意点

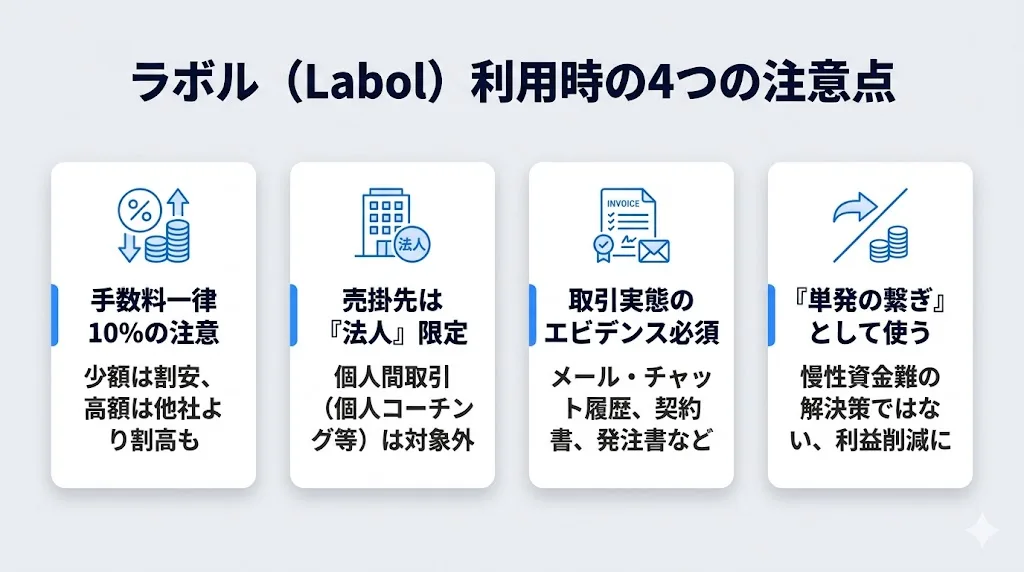

ラボルが違法業者ではないと整理できたとしても、次に押さえるべきはサービスの制約です。ひとり社長として冷静に使いこなすために、必ず確認しておきたい4つの注意点を整理します。

手数料一律10%は少額債権には割安だが高額債権では相対的に割高になる

ラボルの手数料は買取金額に関わらず一律10パーセントです。一般的なファクタリング会社では少額ほど手数料率が上がりやすく、相場は概ね5〜20パーセント程度とされているため、少額利用では一律10パーセントは相場内で済むケースが多いといえます。一方で買取金額が大きくなると事情が変わります。100万円を超えるような高額債権では、他社で手数料率が下がるケースもあり、相対的に割高になる可能性があります。賢く使うなら「少額・急ぎはラボル、高額・計画的な資金調達は他社と比較検討」という使い分けが現実的です。

売掛先が法人でないと利用できないため個人間取引は対象外である

ラボルが買い取れるのは法人宛の請求書のみです。申込者本人がフリーランスや個人事業主であることは問題ありませんが、請求書の宛先が個人や個人事業主の場合は買取対象外となります。個人のコーチングクライアントや、個人名義でやり取りしている業務委託先への請求書は、金額の大小にかかわらず申込段階で対象外と判断されます。申込前に必ず請求書の宛先の法人格を確認してください。

請求書だけでなく取引実態を示すエビデンスの提出が必須である

ラボルでは請求書と本人確認書類に加えて、取引実態を示すエビデンスの提出が必須です。有効なエビデンスには取引先とのメールやチャットのやり取り、業務委託契約書、発注書、納品書、検収書、クラウドソーシングサイトの取引画面、過去の入金履歴などがあります。電話や対面だけで受発注を行っている場合や、年配のクライアントとの口頭取引が多い場合は、このエビデンス要件がネックになりやすいポイントです。Webマーケティング業の私の場合は、クライアントとの受発注は基本的にSlackかメールで残っており、毎月の請求書発行の前に業務報告書もPDFで送っているため、エビデンス面は比較的クリアしやすい業態でした。とはいえ、初めて取引する法人クライアントで「業務内容は電話ベースで詰めてから請求書を一通送るだけ」というライトな運用をしている先があり、そのクライアントへの請求書は候補から外した経験があります。日頃から取引履歴を文書やチャットに残しておく習慣をつけておけば、いざというときにスムーズに申込みができます。

慢性的な資金難の根本解決にはならず単発の繋ぎとして使うべきである

もっとも重要な注意点がこれです。ラボルは合法的で信頼できるファクタリングサービスですが、そもそもファクタリング自体が慢性的な資金難の根本解決策ではありません。手数料10パーセントを毎月支払い続ければ、年間換算では相当な負担になり、利益を削り続けることになります。ラボルが真価を発揮するのは、入金サイトが長い案件の繋ぎ、急な外注費の立替、予期せぬ支払いのカバーといった単発的な資金ショート回避の場面です。毎月のように資金ショートが起きているなら、それはファクタリングで解決すべき問題ではなく、事業モデルや価格設定、支払条件の見直しといった構造的な改革が必要なサインと考えられます。公的融資や補助金といった低コストの資金調達手段と組み合わせて、どの場面でラボルを使うかを冷静に設計することがひとり社長に求められます。

ラボル以外の偽装ファクタリング業者を見極めるチェックポイント

ひとり社長としての自衛力を高めるため、業界全体で偽装ファクタリング業者を見極める視点を手短に整理します。

給与ファクタリングを掲げる業者はほぼ確実に違法業者と考える

「給与ファクタリング」「給料買取」「給料日前の現金化」といった文言を掲げる業者は、ほぼ確実に違法業者と考えて距離を置くべきです。金融庁が貸金業該当を公表し、警察や国民生活センターが繰り返し注意喚起している中で、なおこのキーワードで営業している業者は、そもそもまっとうな金融サービスを提供する意図がないと見るのが妥当です。ひとり社長として資金繰りに悩んでいても、このキーワードを掲げる業者には絶対に近づかないことが最低限の自衛策です。

契約書や会社情報の開示が不透明な業者は距離を置く

正規業者か偽装業者かは、情報開示の粗密でかなり見分けがつきます。次の要素が揃わない業者は、一次フィルターとして避けたほうが安全です。

・運営会社情報の開示:所在地・代表者・設立年の明示

・契約書の事前開示:申込前に内容を確認できる

・連絡手段の健全性:固定電話や正式メールがある

・回収・督促説明の明確さ:ノンリコースかリコースかを言える

正直に書きますが、私自身も数年前に一度だけ、ラボル以外のあるオンラインファクタリング業者で嫌な思いをしたことがあります。Webサイトには「手数料最安クラス」と大きく書かれていたのに、実際に見積もりを取ると提示された率は公称レンジの上限付近で、内訳の説明を求めても「案件ごとの総合判断」としか返ってこない。契約書のドラフトを事前に送ってほしいと伝えると、なぜか対応が急に遅くなり、担当者のチャットの温度もはっきり変わりました。違法とまでは言えないかもしれませんが、「こちらが質問するほど説明が曖昧になる業者は、それ自体が危険シグナル」だと強く実感した出来事です。結局その案件はキャンセルし、後日ラボルを検討した際は、逆に最初から情報開示の粗密をチェックリストにして評価するようになりました。ひとり社長にとっては、契約書と会社情報の透明性こそが最初に通すべきフィルターです。

手数料の数字だけでなく契約全体の性質を確認する姿勢が重要である

よくある誤解として「手数料が〇パーセントを超えたら違法業者だ」という数値による線引きがありますが、これは正確ではありません。金融庁も数字で違法・合法を線引きしているわけではなく、判断軸はあくまで契約の実態・債権の種類・回収方法・事業者情報の透明性・説明責任の有無といった総合的な要素です。特に警戒すべきは、契約書上は債権譲渡契約を装いつつ、実質的には「売掛金が回収できなかったら利用者が買い戻さなければならない」という貸付同様の仕組みが仕込まれているケースで、金融庁もこの種の偽装に注意喚起しています。数字の一点ではなく、契約全体の性質を確認する姿勢が自衛の鍵になります。

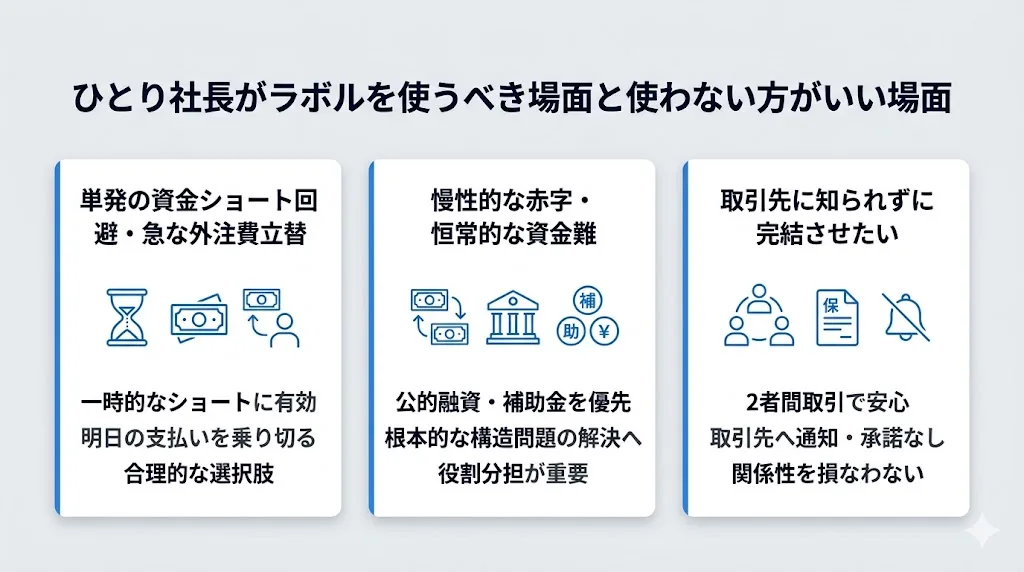

ひとり社長がラボルを使うべき場面と使わない方がいい場面

ラボルの安全性が確認できたとしても、全ての資金ニーズに使うべきサービスではありません。ひとり社長として経営判断の軸を持つために、使うべき場面と他の手段を選ぶべき場面を整理します。

単発の資金ショート回避や急な外注費立替の繋ぎには有効である

ラボルが最も威力を発揮するのは、入金サイトの長いクライアントを抱えるひとり社長が、次の入金日までの繋ぎとして使う場面です。クライアントからの入金が翌々月末で、それまでに外注パートナーへの支払いや月末の固定費が待っているという典型的な資金ギャップです。私自身がまさにこの状況に陥ったことがあります。広告運用支援の案件で、月次フィーは月末締めの翌々月末払い。ところがパートナーのデザイナーとエンジニアには毎月末までに支払いが発生する契約でした。受注段階では「回していける」と判断したのですが、案件数が増えたタイミングで手元資金が想定より先に細り、外注費の支払い日が迫って青ざめた月がありました。この種の一時的なショートは、銀行融資を引くほどの規模ではなく、かといって放置すれば外注パートナーとの信用を損ねる微妙な金額です。ラボルのようなサービスは、まさにこの「明日の支払いを乗り切るための繋ぎ」として機能します。案件受注にあたって先に外注費や材料費を立て替える必要があるケースでも、受注時点で発行した請求書を元に資金化できるのは強みといえます。単発の場面で「手数料10パーセントを払ってでも今すぐ現金が欲しい」と判断できるなら、合理的な選択肢になります。

慢性的な赤字や恒常的な資金難では公的融資や補助金を優先すべきである

一方で、毎月のように資金ショートが繰り返されている状況ではラボルを使い続けるべきではありません。手数料10パーセントを繰り返し支払うと、年間の実質コストは重くのしかかり、利益を削り続けることになります。慢性的な資金難の本当の原因は、価格設定、支払条件、固定費の構造、受注ポートフォリオのいずれかにあることがほとんどです。こうした構造問題をファクタリングで覆い隠し続けると、いずれキャッシュが底をつく時点で一気に破綻します。恒常的な資金難の解決策としては、日本政策金融公庫の融資、信用保証協会付き融資、小規模事業者持続化補助金、ものづくり補助金、IT導入補助金といった公的・低コストの資金調達手段のほうが適しています。ラボルは「明日の繋ぎ」、公的融資は「半年先の土台作り」と役割を分けて考えるのが賢明です。

取引先に知られずに完結させたい場合は2者間取引の設計が安心材料になる

ひとり社長にとって見逃せないもう一つの判断軸が、取引先との関係性です。資金調達の事実が取引先に伝わると、経営状態を疑われたり、次回の発注を躊躇されたりするリスクがあります。ラボルは2者間ファクタリングを採用しており、売掛先への通知や承諾なしで完結する設計になっています。この点は公式のFAQでも案内されており、取引先との関係を損なわずに資金繰りを改善したい場合の安心材料になります。一方で、3者間ファクタリングを前提とする銀行系サービスや公的制度では、取引先の協力が必要になることもあります。取引先に知られずに迅速に処理したいならラボル、取引先の同意が得られる長期的な取引なら3者間ファクタリングや他の低コスト手段、という使い分けも経営判断の軸になります。

ラボルはヤミ金?に関するよくある質問

ここまで解説しきれなかった個別の疑問について、ひとり社長がよく抱くポイントに絞って簡潔に回答します。

ラボルの利用は借金になるのか

ラボルの利用は借金にはなりません。ラボルの取引は売掛債権の売買、つまり民法上の債権譲渡契約であり、金銭消費貸借契約ではないためです。会計上も借入金ではなく売掛金の譲渡として処理されるのが一般的で、貸借対照表の負債を増やすわけではありません。ただし手数料は実質的なコストとして発生しますので、会計処理や税務処理については顧問税理士と相談しながら進めることをおすすめします。

ラボルを使うと取引先にファクタリング利用がバレるのか

原則として取引先に知られることはありません。ラボルは2者間ファクタリングを採用しており、売掛先への通知や承諾を必要としない設計になっています。公式FAQでも「原則として取引先に連絡することはない」旨が案内されており、取引先との関係に影響が及ばないよう配慮されています。ただし利用者からラボルへの振込が遅延した場合は、取引先に連絡が入る可能性がある点は公式に明記されているため、振込期日の遵守は前提です。

個人宛の請求書でも買い取ってもらえるのか

個人宛や個人事業主宛の請求書はラボルの買取対象外です。買取対象となるのは法人宛の請求書に限られ、申込者本人がフリーランスや個人事業主であっても、請求書の宛先が法人でなければ審査の土俵に載りません。これは事業者向けファクタリングとしての法的枠組みを維持するための重要な条件です。申込前に必ず請求書の宛先の法人格を確認してください。

審査に落ちるのはどのようなケースなのか

ラボルで審査落ちする主な原因は、売掛先が法人ではない、取引を証明するエビデンスが不十分、売掛先との取引実績が乏しい、請求書のフォーマットに不備がある、売掛先企業の信用度が低いといったケースです。特にエビデンス不足は初回利用時の審査落ち理由として多く挙げられています。口頭やりとりが中心の取引や、クライアントが小規模で会社ドメインのメールを持っていないケースでは、エビデンスの提出が難しく審査に通りにくい傾向があります。審査落ちを避けるには、日頃から発注内容や金額を文字で残しておき、可能であれば契約書や発注書といった正式書類を整備しておくことが効果的です。

土日祝日でも本当に入金されるのか

土日祝日でも入金される仕組みは整っています。ラボル公式FAQによれば、審査通過後、登録された銀行口座宛に24時間365日の即時入金に対応しています。ただし注意点があります。公式サイトには「土日・祝日も審査や入金を行っているが、平日の営業時間よりも対応が遅くなる場合がある」「申請の内容次第では翌営業日まで時間をいただく場合がある」という注記が明記されており、追加書類を求められた場合や初回利用時は、土日祝日であっても処理が持ち越される可能性があります。確実に週末中の入金を受けたい場合は、できるだけ早い時間帯に申込みを行い、必要書類を事前に揃えておくことが重要です。また金融機関側の都合で着金が遅れる場合があることも公式に明示されています。

まとめ:ラボル ヤミ金の正体を理解しひとり社長の資金繰りに賢く活かそう

「ラボル ヤミ金」という噂の正体は、金融庁が違法と位置づける給与ファクタリングと、事業者向けの正規ファクタリングを混同したことから生まれる誤解でした。ラボルが扱うのは法人宛の事業売掛債権に限られ、金融庁の整理に照らせば貸金業には該当しません。その上で、手数料一律10パーセントや法人宛限定、エビデンス必須といった制約を理解し、単発の資金ショート繋ぎなのか恒常的な資金難なのかを見極めて使い分けることが、ひとり社長としての賢い経営判断です。噂や雰囲気ではなく、法的根拠と契約の性質で判断する目を持つことが、長期的な自衛力につながります。