この記事の結論

- 「極甘審査ファイナンス」を探すのはリスクが高い。広告ルール上、正規業者は使えない表現のため、掲げる情報源の多くは違法業者または誘導目的。

- 任意整理中の新規借入は、実務上は避けるべきとされている。和解内容の前提が崩れ、返済計画が破綻するおそれがあるため。

- 一人社長が取るべきは業者探しではなく、合法的な4つの選択肢の検討。ファクタリング/日本政策金融公庫/生活福祉資金貸付制度/生命保険の契約者貸付を、自分の状況に合わせて順番に確認することが現実的な再建ルート。

任意整理中に事業の運転資金や生活費が足りなくなり、「任意整理中でも借りれる極甘審査ファイナンス」というワードで情報を探している一人社長・フリーランス・個人事業主の方に向けて、この記事を書いています。検索しているあなたはいま切迫した状況にあるはずなので、結論は上のボックスにまとめました。ここから先は、その結論にいたる根拠と、実際に動くための具体的な手順を順番にお伝えしていきます。

本記事では、金融庁・日本貸金業協会・日本政策金融公庫・厚生労働省といった一次情報を踏まえながら、合法的な資金調達の選択肢を比較表で整理し、違法業者の見抜き方、相談前に揃える書類リスト、公的な無料相談窓口の使い分け、よくある質問まで、一人社長の事業再建という視点からまとめています。甘い言葉に引き寄せられるのではなく、冷静に次の一手を選べる状態になることが、この記事のゴールです。

この記事の監修者

リスキルAIキャリア編集部

リスキルAIキャリアは、AI時代の学び直し・キャリア形成・副業・転職に役立つ情報を発信するWebメディアです。編集部では、生成AIスキルの身につけ方、AI関連スクール・講座の選び方、キャリアアップにつながる学習方法などを、実務目線でわかりやすくお届けしています。

任意整理中でも借りれる極甘審査ファイナンスは存在するのか

「極甘審査ファイナンス」という言葉の実態を、広告ルールと信用情報機関の仕組みという2つの角度から冷静に検証していきます。一人社長が目を向けるべきなのは「借りられる業者探し」ではなく、そもそもなぜこの言葉自体が成立しにくいのかという構造の理解です。

極甘審査という表現が広告ルール上問題視されている理由

「極甘審査」「審査が甘い」「絶対借りれる」といった表現は、貸金業法と日本貸金業協会の自主規制基本規則において、事実上使うことが許されていない広告文言です。日本貸金業協会の「貸金業者の広告に関する細則」では、安易な借入れを助長する表現またはその疑いのある表現を排除すること、借入れが容易であることを過度に強調することにより資金需要者の借入意欲をそそるような表示を行わないことが明記されています。

つまり、金融庁に登録された正規の貸金業者であれば、「極甘審査」を前面に出した広告を打つことはできません。検索結果で「任意整理中でも借りれる極甘審査ファイナンス」を大々的に掲げているサイトの多くは、正規業者そのものの公式サイトではなく、アフィリエイト目的の比較メディアか、そもそも貸金業登録を受けていない無登録業者である可能性があります。

一人社長として事業を続けるうえで、こうしたワードに引き寄せられた時点で情報源の選別ミスが起きやすくなります。「甘い審査を探す」という発想自体が、事業再建から遠ざかる入口になっていないかを、まずは立ち止まって見直しておきたいところです。

任意整理中の新規借入が原則として難しいとされる根拠

任意整理は、弁護士や司法書士が債権者と交渉し、将来利息のカットや返済スケジュールの見直しを合意する手続きです。手続き中に新たな借入れを行うこと自体は制度上禁止されているわけではありませんが、実務上は避けるべきとされています。理由は大きく2つあります。

1つ目は、交渉中または和解後に新規借入が発覚すると、債権者から「返済能力に余裕があるのになぜ減額交渉をしたのか」と受け止められ、事情によっては和解内容の前提が崩れるおそれがあることです。場合によっては和解が見直され、一括返済を求められる展開も考えられます。2つ目は、任意整理中は収入に対する返済比率がすでに厳しい状態であり、新たな借入れは返済計画そのものを破綻させやすいという、純粋に経済的な理由です。

事業を続けている一人社長の場合、事業用の運転資金が不足した瞬間こそ借入れを検討したくなります。しかし任意整理中の借入れは、「今月を乗り切る代わりに、事業再建の出口を失う」という取引になりやすい性質を持っています。この点は、生活費としての借入よりもむしろ経営判断として冷静に扱う必要があります。

CIC・JICC・KSCで異なる任意整理情報の扱いを正しく理解する

信用情報機関は日本国内に3つ存在しますが、任意整理に関する情報の登録ルールは機関ごとに異なります。「いつまで借りにくい状態が続くのか」の見通しを立てるうえで、この違いを正確に押さえておくことが大切です。下表に整理しました。

| 信用情報機関 | 主な加盟先 | 任意整理の記録 | 登録期間の目安 |

|---|---|---|---|

| JICC(日本信用情報機構) | 消費者金融・信販会社など | 異動参考情報に「債務整理」として直接登録 | 契約継続中および契約終了後5年以内(2019年10月1日以降の契約) |

| CIC(シー・アイ・シー) | クレジットカード会社・信販会社など | 任意整理そのものは直接登録されない。長期延滞があれば「異動」として記録 | 完済(契約終了)から5年 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫など | 任意整理そのものを登録する区分はない。保証会社の代位弁済があれば事故情報として登録 | 契約終了から5年 |

※各機関の公式情報に基づく一般的な整理です。契約時期や個別の登録内容により異なる場合があります。

一人社長として押さえておきたいのは、「任意整理中だから全業者から一律に借りられない」という単純な話ではなく、どの機関のどの情報を見て審査するかによって判定が変わるという現実です。だからこそ、後述する合法的な資金調達手段のなかには、信用情報そのものを参照しない選択肢が存在します。信用情報の仕組みを正しく知ることは、遠回りに見えて最短の再建ルートにつながります。

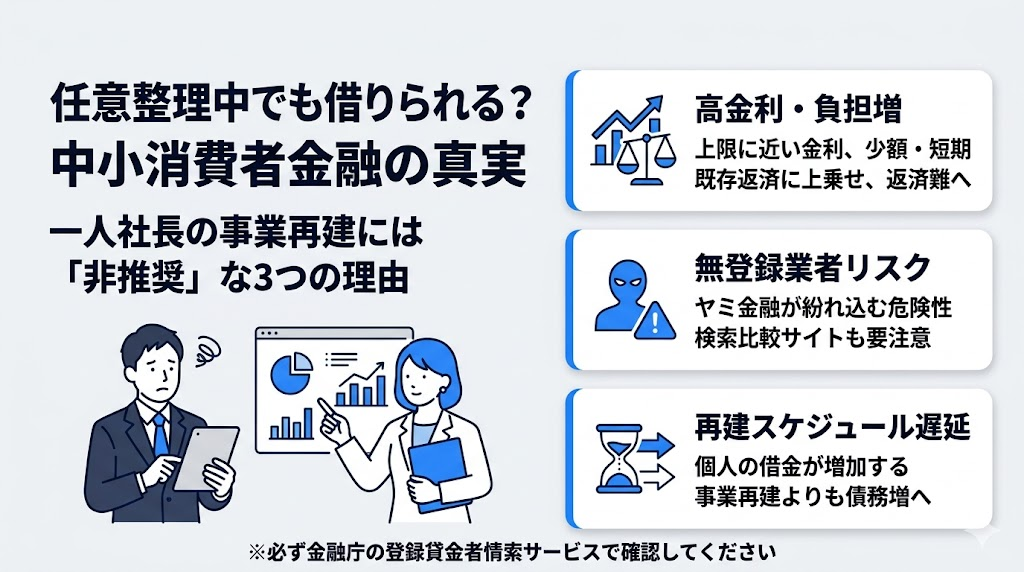

任意整理中でも借りれると言われる中小消費者金融はある?おすすめしにくい理由

「中小消費者金融」「神金融」「ブラックでも借りれる」といった周辺ワードで情報を探している方も多いはずです。結論からお伝えすると、独自審査を掲げる中小消費者金融は確かに存在しますが、一人社長の事業再建という観点では、積極的におすすめできる手段ではありません。その理由を整理します。

独自審査を掲げる中小消費者金融が存在することと、推奨できないことは別の話

大手消費者金融や銀行系カードローンとは異なる独自の審査基準を持ち、他社借入の多い方でも柔軟に対応するとうたう中小消費者金融は実在します。ただし、「存在する」ことと「一人社長が使うべき」ことは別問題です。中小消費者金融の多くは、貸金業登録を受けた正規業者であっても金利は上限いっぱい(年15.0%〜20.0%)に近く、限度額も少額、返済期間も短めに設定される傾向があります。任意整理中の方が借りた場合、返済負担は既存の返済計画に上乗せされる形になり、事業再建よりも短期の穴埋めに終わる可能性が高い構造です。

さらに気をつけたいのは、「中小消費者金融」を名乗る情報源のなかに、貸金業登録を受けていない無登録業者、いわゆるヤミ金融が紛れ込んでいることです。検索結果で上位に出てくる比較サイトが紹介している業者が、すべて正規業者とは限りません。業者名を聞いたら、後述する金融庁の登録貸金業者情報検索サービスで必ず照合するという一手間が、自分の身を守るうえで決定的に重要になります。

一人社長にとって中小消費者金融が最適解になりにくい理由

仮に正規の中小消費者金融で借りられたとしても、一人社長にとっての問題は金利の高さだけではありません。借入れた資金は基本的に個人の信用で調達したお金であり、事業に投入した場合でも返済義務は個人に残ります。つまり、事業を続けるためのつなぎ資金を取るつもりが、結果的に個人の債務を増やしてしまう構造になりやすいのです。任意整理で一度減額交渉までこぎつけた債務の上に、新しい借入を重ねることは、再建スケジュールを確実に後ろへずらします。

本記事で業者名を列挙しないのは、情報として不誠実だからではなく、一人社長の再建手段として積極的に推奨できないからです。「借りられる可能性がある業者を探す」のではなく、次章以降の合法的で事業再建向きの選択肢から順番に当たっていくほうが、長い目で見て確実に効いてきます。

任意整理中にお金が必要な一人社長が最初に整理すべき3つのこと

資金が必要な状況ほど、借入先を探す前にやるべき仕分けがあります。ここでは、一人社長が打ち手を誤らないための3つの整理軸をお伝えします。

その資金は生活費なのか事業資金なのかを仕分ける

一人社長やフリーランスの場合、事業用口座と個人口座が実質的に一体化していることも多く、「何のために必要なお金なのか」があいまいになりがちです。しかし資金の性質によって、使える制度も取るべき順番もまったく異なります。

生活費が足りない状況であれば、検討すべきは公的なセーフティネットの方向です。家賃・光熱費・食費といった基本的な生活の維持には、後述する生活福祉資金貸付制度や住居確保給付金などの公的支援が先に来ます。一方、取引先への支払い、外注費、機材更新、仕入れといった事業資金の不足であれば、ファクタリングや日本政策金融公庫の融資制度など、事業者向けの資金調達手段を検討することになります。

さらに言えば、生活費と事業資金を同じ財布で管理している状態そのものが、任意整理後の再建を遠のかせる要因です。今この瞬間の資金繰りを乗り越えたあとでも構わないので、事業用と個人用の口座を分けておくことは、次に同じ危機が来たときに打ち手を間違えないための土台になります。

今日必要なお金か1か月先の資金かで打ち手は変わる

資金ニーズは金額だけでなく「いつまでに必要か」で取るべき選択肢が大きく変わります。ここを曖昧にしたまま業者探しを始めると、本来もっと条件の良い制度があったのに間に合わせの高コスト調達に流れてしまう、ということが起きがちです。

今日や明日にどうしても必要な資金であれば、入金スピードの速いファクタリングや生命保険の契約者貸付が候補になります。1か月〜数か月先に必要になる資金であれば、日本政策金融公庫や自治体の融資制度、状況によっては生活福祉資金貸付制度など、より条件の良い手段を腰を据えて検討する余裕があります。3か月〜半年先を見据えられるなら、補助金・助成金という返済不要の選択肢も射程に入ってきます。

「今すぐ」と感じている緊急度が、本当に今日中なのか、実は3週間あれば間に合うのかを冷静に見直すだけで、調達コストが数十万円単位で変わることもあります。焦りは正常な判断力を奪うので、最初の一歩はスケジュール表を前にカレンダーを書き出すことから始めるのが実務的です。

借入より先に固定費・税金・返済条件の見直しから着手する

新たな借入を検討する前に、手元から出ていくお金を止めたり遅らせたりすることで、必要な調達額そのものを小さくできるケースは少なくありません。これは一人社長が最も軽視しがちで、かつ最も即効性のある打ち手です。

具体的には、利用していないサブスクリプションサービスの解約、通信費・サーバー費・ツール費の見直し、事業用保険の保障内容の再点検などが着手しやすい項目です。加えて、国税・地方税・社会保険料について納付が難しい場合には、税務署や年金事務所への納税猶予・換価の猶予の申請という制度があります。これらは滞納として放置するのと、正式に猶予を申請するのとで、後の信用や延滞金の扱いが大きく変わります。取引先への支払サイトの相談や、弁護士が介入している任意整理の返済条件そのものを再交渉する余地がないかの確認も、選択肢として押さえておきたいところです。

「借りて払う」から「払うタイミングを遅らせる」「払わなくて済むものを削る」へと発想を切り替えるだけで、必要な資金額は想像以上に下がります。調達額が下がれば、後続の合法的な資金確保策のなかで実際に使えるカードも増えていきます。

任意整理中の一人社長が使える合法的な資金確保策の全体像

※スマートフォンの方は表を横にスワイプしてご覧ください

| 資金調達手段 | 主な資金用途 | 入金スピード | 信用情報への影響 | 向いている人 | 主な注意点 |

|---|---|---|---|---|---|

| ファクタリング | 事業運転資金 | 最短即日〜数日 | 影響なし(借入ではない) | BtoBで売掛金がある一人社長・フリーランス | 手数料が融資金利より高め/売掛先が法人であることが求められる場合が多い |

| 日本政策金融公庫 新規開業・スタートアップ支援資金 | 創業・事業運転 | 通常1〜2か月程度 | 信用情報は参照される | 創業期または創業後おおむね7年以内の事業者 | 任意整理中は審査に影響する可能性あり/事業計画書が必須 |

| 生活福祉資金貸付制度 | 生活費・生活再建費(事業資金には使いにくい) | 審査に数週間程度 | 信用情報機関は原則参照しない | 低所得世帯・失業や収入減で生活が困窮している世帯 | 自立相談支援機関との連携が前提/対象が限定される公的セーフティネット |

| 生命保険の契約者貸付 | 使途自由 | 数日〜1週間程度 | 影響なし(自己資産の借入) | 解約返戻金のある生命保険契約者 | 保障内容が減少/未返済は保険金から相殺 |

| 補助金・助成金 | 設備投資・人材・新規事業 | 数か月〜1年以上 | 影響なし(返済不要) | 中期的な事業再建を視野に入れる事業者 | 即時の資金には向かない/採択されるとは限らない |

※表の内容は制度の概要を一般的にまとめたもので、詳細な要件・金利・限度額は各制度の公式情報を必ずご確認ください。

ここでは、任意整理中の一人社長が現実に検討しうる合法的な資金確保手段を体系的に整理します。まず全体像を比較表で俯瞰したうえで、それぞれの制度の要点を見ていきます。

下表は、代表的な5つの資金調達手段を「資金用途・入金スピード・信用情報への影響・向いている人・注意点」の観点で整理したものです。自分の状況と照らし合わせて、どれが現実的な候補になるかの入口として活用してください。

※表の内容は制度の概要を一般的にまとめたもので、詳細な要件・金利・限度額は各制度の公式情報を必ずご確認ください。

事業タイプ別に考える「まず検討すべき一手」

同じ一人社長でも、事業の性質によって最初に検討すべき手段はまったく異なります。自分のタイプに近いケースから読んでみてください。

BtoB中心の広告運用者・制作会社・コンサル業

売掛金が法人向けに発生しているケースが多く、最も現実的なのはファクタリングです。売掛先が上場企業や安定した法人であれば手数料条件も比較的整いやすく、入金も早い傾向があります。加えて、事業再建を中期で考えるなら日本政策金融公庫への相談も並行して進めておくと選択肢が広がります。

個人売上中心のフリーランス(ライター・デザイナー・クリエイター等)

BtoCや個人クライアントが多いと、ファクタリングの対象となる売掛金そのものが作りにくいケースがあります。この場合は、生命保険の契約者貸付(契約があれば)、補助金・助成金、固定費と税金の見直しを組み合わせるのが現実解です。生活費部分が逼迫しているなら、生活福祉資金貸付制度の窓口である社会福祉協議会に相談する道もあります。

税金・社会保険料の支払いが重くなっている一人社長

借入を増やす前に、税務署や年金事務所への納税猶予・換価の猶予の申請を優先してください。加えて、税理士に相談することで事業の資金繰り全体を見直し、公庫融資や補助金の申請準備まで一気通貫で支援してもらえる可能性があります。借金で税金を払うのは再建を最も遠ざける選択肢です。

創業間もない、または再挑戦中の一人社長

日本政策金融公庫の新規開業・スタートアップ支援資金のうち、再挑戦支援関連枠は過去の負債整理を前提に設計されています。すぐの入金には向きませんが、1〜2か月先を見据えて事業計画書の準備から動き出す価値は十分にあります。目先の資金はファクタリングや契約者貸付で凌ぎつつ、中期の軸を公庫に置くのが安定した構え方です。

売掛金があるならファクタリングで信用情報に影響なく現金化する

ファクタリングは、事業者が保有している売掛債権をファクタリング会社に売却し、入金期日より前に現金化する資金調達手段です。民法上の債権譲渡にあたり売買契約として扱われるため、貸金業には該当せず、借入ではないため信用情報機関を経由しません。任意整理中の一人社長にとっては、信用情報を傷つけずに事業資金を調達できる数少ない正攻法です。

一方で、ファクタリングには手数料が発生し、一般的な融資金利よりも高めに設定される傾向があります。また、個人相手の売掛(BtoC)は対象外とされることが多く、法人向けの売掛金があるBtoBビジネスでないと使いにくい面もあります。さらに、金融庁「ファクタリングの利用に関する注意喚起」でも繰り返し指摘されている通り、ファクタリングを装ったヤミ金融(偽装ファクタリング・給与ファクタリング)の被害も報告されています。事業者向けの正規ファクタリングと、個人向けに持ちかけられる違法な「給与ファクタリング」はまったくの別物である点は、次章で改めて触れます。

創業・再挑戦なら日本政策金融公庫の新規開業・スタートアップ支援資金を検討する

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、民間金融機関での調達が難しい創業期の事業者を支援する政府系金融機関の融資制度です。対象は新たに事業を始める方または事業開始後おおむね7年以内の方で、特に廃業歴等があり創業に再チャレンジする方については、前事業に係る債務を返済するために必要な資金も対象とすることができ、運転資金は15年以内(うち据置期間5年以内)まで利用できる仕組みになっています。

公庫の融資審査でも代表者の個人信用情報は参照されるため、任意整理中であれば審査に影響する可能性は十分にあります。それでも検討する価値があるのは、再挑戦枠が過去の負債整理を前提に設計されていること、事業計画の内容と将来性が重視されること、そして民間の高金利借入に比べて金利・返済期間ともに事業再建向きであることです。申込前に事業計画書をしっかり作り込み、所轄支店や事業資金相談ダイヤルに相談するところから始めるのが実務的な第一歩になります。

生活費の逼迫には生活福祉資金貸付制度という公的セーフティネットがある

生活費が直接的に逼迫している場合に検討できるのが、厚生労働省の要綱に基づき都道府県社会福祉協議会が実施している生活福祉資金貸付制度です。この制度は、他の貸付制度が利用できない低所得世帯・障害者世帯・高齢者世帯に対し、経済的自立と生活意欲の助長促進、安定した生活を目指すことを目的として資金の貸付けと必要な相談・支援を行うものです。

※制度の性格上、対象はかなり限定的です。生活福祉資金貸付制度は、一人社長の事業資金そのものに使える制度ではなく、個人の生活再建寄りの公的セーフティネットです。貸付の決定にあたっては貸付条件に加えて償還可能性の有無も考慮されるため、誰でも無条件に借りられる制度ではありません。生活費が直接逼迫している場合の選択肢の1つとして位置づけ、該当するかどうかは最寄りの市区町村社会福祉協議会で個別に確認してください。

貸付の種類には、失業等により日常生活全般に困難を抱えた世帯の立て直しのための総合支援資金や、療養・葬儀・引越しなど一時的に必要な経費のための福祉資金などがあります。この制度のもう1つの価値は、窓口である社会福祉協議会が貸付だけでなく生活再建プラン全般の相談を受けられる点にあります。自立相談支援機関と連携しながら、借入以外の道も含めて一緒に整理してもらえる場があるということは、孤立しがちな一人社長にとって心理的な支えにもなり得ます。

生命保険の契約者貸付は解約返戻金の範囲で信用情報に影響せず借入できる

貯蓄型・終身型の生命保険に加入している場合、解約返戻金の一定範囲内(一般に7〜9割程度)で保険会社から貸付けを受けられる「契約者貸付制度」が利用できます。自分自身の積立資産を原資とした貸付けであるため、信用情報機関への照会も登録もなく、任意整理中であっても契約さえ有効であれば申込は可能です。

金利は保険会社や契約時期によって異なりますが、一般に消費者金融より低めに設定されているケースが多く、返済方法も柔軟です。ただし気をつけたいのは、返済しないまま放置すると貸付利息が雪だるま式に増え、最終的に解約返戻金や保険金から差し引かれるため、万一のときに家族に遺せる保障額が大きく目減りする点です。保険本来の目的である家族の生活保障機能を損なわない範囲で、事業再建までの短期的な橋渡しとして使うのが賢明な使い方と言えます。契約内容によっては貸付の対象外となる商品もあるため、必ず保険会社か担当者に確認したうえで判断してください。

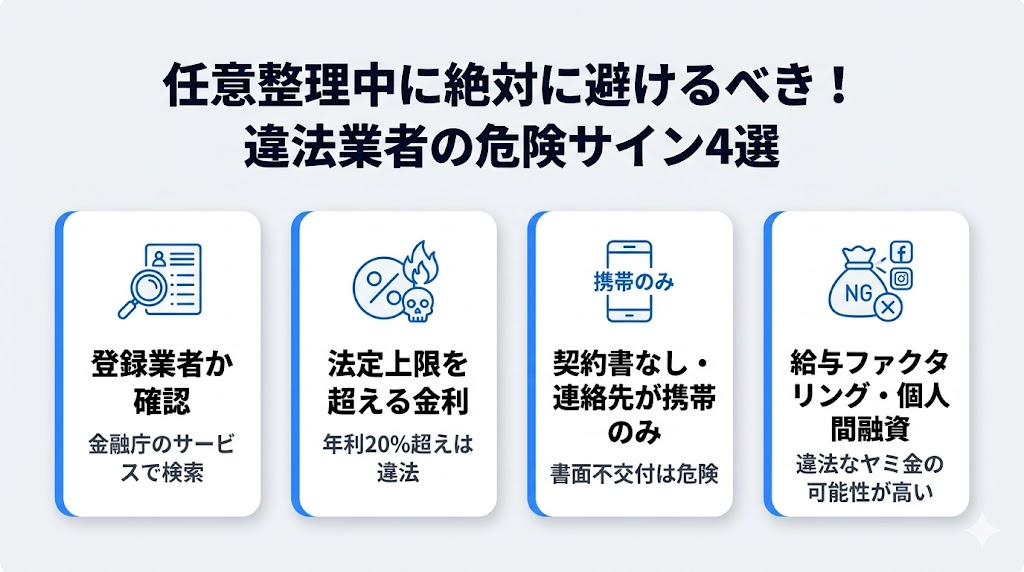

任意整理中に絶対に避けるべき違法業者を見分ける4ステップ

どれだけ追い詰められても、これから挙げる業者には絶対に近づかないでください。違法業者の典型パターンと、誰でも数分でできるチェック方法を整理します。

金融庁の登録貸金業者情報検索サービスで正規業者かを確認する

貸付けを業として行う事業者は、財務局または都道府県知事への貸金業登録が法律で義務付けられており、無登録営業は刑事罰の対象です。気になる業者が正規の貸金業者かどうかは、金融庁が運営する「登録貸金業者情報検索サービス」で誰でも無料で確認できます。業者名または登録番号を入力するだけで、現在有効な登録情報がすぐに出てきます。

チェックの観点は次の通りです。まず、業者名が検索に出てくるか。出てこなければ、その時点で利用候補から外すべきです。次に、登録番号の末尾に付く括弧内の数字は3年ごとの更新回数を示します。数字が大きいほど長く営業している実績があるという目安にはなりますが、「数字が大きい=安全」ではないので過信は禁物です。さらに、所在地や代表者名が業者の広告と一致しているか、過去に行政処分を受けていないかも併せて確認しておくと安心感が増します。

この一手間を省いたばかりに違法業者に接触してしまうケースは後を絶ちません。たった数分のチェックで、その後数年分のトラブルを回避できる可能性があることを覚えておいてください。

金利・契約書・連絡先に潜む危険サインを見抜く

正規の貸金業者であれば、利息制限法と出資法で定められた上限金利(貸付額に応じて年15.0%〜20.0%)を超えることはありません。これを超える金利、たとえば「10日で3割(トサン)」「1週間で5割」といった表現は、年利換算で数百%〜数千%となり、明確に違法です。返済開始日を迎えるころには元金を大きく超える利息を請求される構造で、一度関わると自力での離脱は極めて困難になります。

契約書の扱いも重要な判断材料です。正規業者は書面または電磁的方法で契約内容を明示しますが、違法業者は「契約書不要」「口約束でOK」と書面を渡さないか、渡しても内容が曖昧で控えを受け取らせないことが多くあります。連絡先が携帯電話番号だけ、事務所の所在地が実在しない、住所を検索するとレンタルオフィスや私書箱が出てくる、固定電話にかけても誰も出ない、といった兆候はすべて危険サインです。加えて、融資前に「保証金」「信用調査料」「事務手数料」などの名目で先に金銭を振り込むよう要求してくる業者は、ほぼ確実に詐欺と考えて差し支えありません。正規の貸金業者が融資実行前に費用を徴収することはありません。

給与ファクタリングと個人間融資が違法リスクを抱える理由

ここは一人社長だけでなく、従業員やフリーランスの方にも強くお伝えしたい項目です。金融庁「給与の買取りをうたった違法なヤミ金融にご注意ください!」では、いわゆる「給与ファクタリング」などと称して、業として個人が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて資金の回収を行うことは、貸金業に該当すると明確に注意喚起されています。貸金業登録を受けていない業者の場合、年率換算で数百〜千数百パーセントになる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害する悪質な取立ての被害を受ける危険性があります。この見解は最高裁の決定でも支持されており、給与ファクタリングは「法解釈上グレー」ではなく、無登録業者が行えば違法です。

事業者向けの正規ファクタリング(売掛債権の売買)は前章で触れた通り合法ですが、個人の給与を対象にしたものはまったくの別物である点を混同しないでください。さらに、SNSや掲示板での個人間融資についても、反復継続の意思をもって金銭の貸付けを行う場合には貸金業登録が必要とされ、個人を装ったヤミ金融により違法な高金利の貸付けや、融資条件として性的な要求をされる、先に保証料を振り込ませて連絡が取れなくなるといったトラブルが発生しています。「任意整理中でも貸してくれる個人」は、ほぼ例外なく違法業者の偽装である可能性が高いものです。DMや掲示板で接触してくる「良心的な貸主」は、安全ではなく危険の入口だと認識してください。

任意整理中の資金相談で専門家に持参すべき書類と相談窓口

相談の成否は、相談時の準備で8割決まると言っても過言ではありません。ここでは、一人社長が専門家や公的窓口に行く前に揃えておきたい情報と、相談先の使い分け方を整理します。

弁護士・司法書士・税理士への相談前に揃えるべき情報チェックリスト

相談に行く前に情報を整えておくと、初回の相談時間で現状の正確な把握から現実的な打ち手の提示まで到達しやすくなります。逆に、手ぶらで相談に行くと状況把握だけで1回目が終わってしまい、動き出しが1〜2週間遅れることも珍しくありません。一人社長の場合は事業面と家計面の両方を整理する必要があるため、次のチェックリストを使って揃えてみてください。

任意整理関連(手続きの現状把握)

- 依頼中の弁護士・司法書士事務所の連絡先

- 受任通知の発送日・和解契約書の写し

- 現在の毎月の返済額と返済先の一覧

家計面(個人としての体力)

- 直近3か月程度の収入の証明(給与明細・報酬の入金記録)

- 固定費の一覧(家賃・光熱費・通信費・保険料など)

- 預貯金残高の一覧

- 生命保険の契約内容と解約返戻金の有無

事業面(一人社長としての経営状況)

- 直近の決算書(個人事業主の場合は確定申告書の控え)

- 月次の売上と経費の概算

- 売掛金・買掛金の状況

- 主要取引先と入金サイト

- 事業用の借入金残高と返済予定

相談先の使い分けも重要です。債務整理そのものの再設計や債権者との再交渉は弁護士・司法書士が専門領域ですが、事業資金繰りの再設計や公庫融資の事業計画書、補助金・税務上の猶予制度については税理士が強みを発揮します。一人社長の多くは両方を同時に整理する必要があるため、両者に相談できる体制を早めに作っておくと、再建の道筋がぐっと現実的になります。

金融庁の多重債務相談窓口など公的な相談先の使い分け方

専門家への相談料が不安な方は、まず公的な無料相談窓口を入口にするという選択肢があります。金融庁「多重債務についての相談窓口」では、各都道府県の財務局・消費生活センター・弁護士会・司法書士会・日本貸金業協会の相談窓口が案内されています。電話や対面で無料相談を受けられる窓口が多く、最初の一歩として活用しやすい仕組みです。

窓口ごとに役割は少しずつ異なります。財務局や金融サービス利用者相談室は違法業者の被害相談や制度の一般的な案内、消費生活センター(消費者ホットライン188)は消費生活全般の悩み、弁護士会・司法書士会の法律相談は債務整理の具体的な進め方、日本貸金業協会の貸金業相談・紛争解決センターは貸金業者との個別トラブル、といった形で得意分野が分かれています。「どこに相談すればいいかわからない」という状態こそが相談を遅らせる最大の原因なので、最初は金融サービス利用者相談室か消費者ホットライン188の2つを入口として覚えておくだけでも十分です。

加えて、一人社長や個人事業主に特化した相談窓口として、よろず支援拠点(中小企業庁が各都道府県に設置する無料経営相談所)や日本政策金融公庫の事業資金相談ダイヤルも活用できます。前者は事業全般の再建戦略を、後者は公的融資の具体的な申込相談を無料で受けられます。資金の問題を「個人の債務問題」ではなく「事業者としての経営課題」として扱い直したいときに、この2つは非常に有効な選択肢になります。

任意整理中の資金調達に関するよくある質問

最後に、任意整理中の資金調達について検索されることの多い質問を6つ取り上げます。本文で解説した内容と重なる部分もありますが、要点を確認する用途でお使いください。

任意整理中に借入をすると、任意整理が無効になりますか?

制度上、任意整理中の新規借入そのものを禁止する法律はありません。ただし、交渉中や和解後に新規借入が発覚すると、債権者から「返済能力があるのに減額交渉した」と受け止められ、事情によっては和解内容の前提が崩れるおそれがあります。場合によっては和解の見直しや一括返済を求められる展開も考えられるため、実務上は強く避けるべきとされています。借入が必要な場合は、まず任意整理を依頼している弁護士・司法書士に必ず相談してください。

任意整理中でも中小消費者金融なら借りられますか?

独自審査を掲げる中小消費者金融が存在することは事実ですが、一人社長の事業再建という観点からはおすすめできません。金利は上限いっぱいに近く、限度額も少額、返済期間も短めに設定される傾向があり、既存の返済計画に上乗せの負担を発生させやすいためです。また、「中小消費者金融」を名乗る情報源のなかには無登録業者が紛れていることもあるため、接触する前に必ず金融庁の登録貸金業者情報検索サービスで照合してください。

ファクタリングは任意整理中でも使えますか?

事業者向けの正規ファクタリング(売掛債権の売買)は民法上の債権譲渡であり、借入ではないため信用情報機関を経由しません。任意整理中の一人社長でも利用できる可能性があります。ただし、対象となるのは原則として法人向けの売掛金で、手数料は融資金利より高めに設定される傾向があります。また、個人の給与を対象にした「給与ファクタリング」は金融庁が貸金業に該当すると注意喚起しており、無登録業者が行えば違法です。この2つはまったくの別物である点に注意してください。

資金繰りの相談は弁護士・司法書士・税理士の誰に行くべきですか?

相談内容によって使い分けるのが現実的です。債務整理そのものの再設計や債権者との再交渉は弁護士・司法書士が専門です。一方、事業資金繰りの再設計、日本政策金融公庫への事業計画書作成、補助金・税務上の猶予制度の活用については税理士が強みを発揮します。一人社長の多くは両方を同時に整理する必要があるため、両者に相談できる体制を早めに作ることをおすすめします。相談料が不安な場合は、金融庁の多重債務相談窓口や消費者ホットライン188、よろず支援拠点などの無料窓口から始めるのも有効です。

任意整理中でも日本政策金融公庫の融資は受けられますか?

公庫の融資審査でも代表者の個人信用情報は参照されるため、任意整理中であれば審査に影響する可能性は十分にあります。ただし、新規開業・スタートアップ支援資金のうち「再挑戦支援関連」は過去の負債整理を前提に設計されており、事業計画の内容と将来性が重視される仕組みです。すぐの入金には向きませんが、1〜2か月先を見据えて事業計画書の準備から動き出す価値は十分にあります。申込前に所轄支店や事業資金相談ダイヤルに相談するところから始めるのが実務的です。

任意整理の情報はどのくらいの期間、信用情報に残りますか?

信用情報機関によって扱いが異なります。JICCでは2019年10月1日以降の契約について、契約継続中および契約終了後5年以内が登録期間です。CICには任意整理そのものを登録する項目はありませんが、長期延滞が発生していれば「異動」として完済から5年間記録されます。KSCにも任意整理を直接登録する区分はなく、保証会社の代位弁済が発生した場合に契約終了から5年間登録されます。詳細は各機関の開示請求で自分の情報を確認するのが最も確実です。

まとめ:任意整理中でも借りれる極甘審査ファイナンスを探すより合法的な再建策を選ぼう

「極甘審査ファイナンス」という言葉は広告ルール上ほぼ使えない表現であり、それを大きく掲げる情報源は、アフィリエイト目的か無登録業者である可能性が高いことを本記事で確認してきました。一人社長が本当に選ぶべき道は、業者探しではありません。まず資金の性質を生活費と事業資金に仕分け、緊急度を見極め、固定費や返済条件の見直しで必要額そのものを小さくする。そのうえで、ファクタリング・日本政策金融公庫・生活福祉資金貸付制度・生命保険の契約者貸付といった合法的な選択肢を、自分の状況に合う順番で検討することです。気になる業者は必ず金融庁の登録貸金業者情報検索サービスで確認し、判断に迷ったら弁護士・司法書士・税理士や公的な多重債務相談窓口に足を運んでください。事業を続けるあなたを守るのは、甘い言葉ではなく、正確な情報と正しい順番の打ち手です。